Financieel gaat het beter

WILT U MEER WETEN OVER DEZE PUBLICATIE OF OVER ONZE DIENSTVERLENING VOOR DE OVERHEID?

Download de pdf-versie van het rapport inclusief verhelderende interviews met politici en managers uit het lokale bestuur

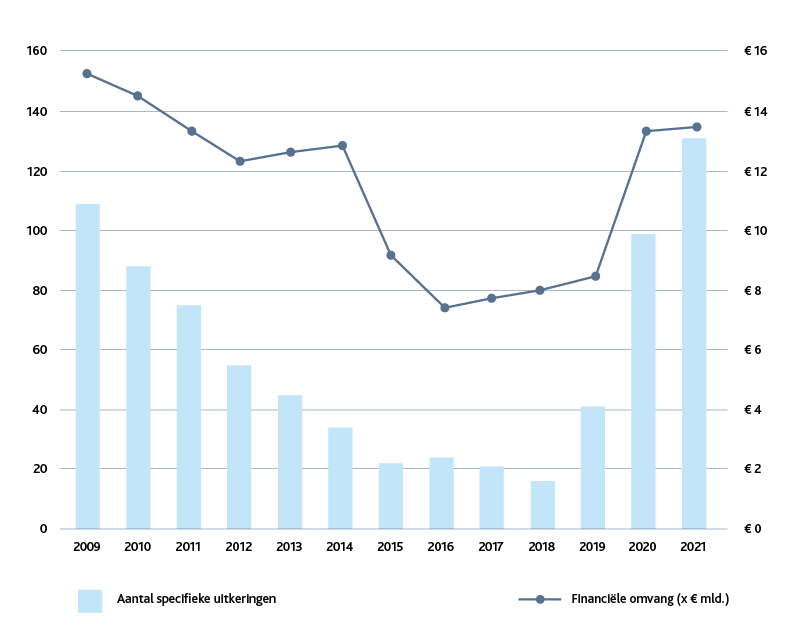

De reden dat meer middelen worden aangemerkt als SPUK is omdat bij het maken van (wederkerige) bestuurlijke afspraken bij uitkeringen tussen Rijk en gemeenten automatisch ook sprake moet zijn van een specifieke uitkering. En dus is er ook vaker sprake van stringentere verantwoordingseisen. Voor veel gemeenten was in 2021 sprake van een significante toename van het aantal regelingen en daarmee ook een toegenomen lastendruk. Het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO) heeft een adviesrapport uitgebracht over het uitkeringsstelsel waarin wordt aanbevolen de verantwoordingslasten te verminderen. Ook BDO heeft in 2022 onderzoek gedaan naar optimale regionale bekostiging genaamd “Denkrichtingen vanuit de praktijk”. De uitwerking hiervan is nog onderhanden.

Specifieke uitkeringen (SPUKs), aantal en financiële omvang (2009-2021)

Toename specifieke uitkeringen en administratieve lasten

Naast algemene uitkeringen ontvangen gemeenten in toenemende mate specifieke uitkeringen (SPUK). SPUKs zijn geoormerkte uitkeringen waarbij het bestedingsdoel vaststaat. Zo is in het nieuwe regeerakkoord aangekondigd dat er extra middelen komen voor het Klimaatfonds, Nationaal Groeifonds, Stikstoffonds en nieuwe woningen vanuit het Mobiliteitsfonds. Voor deze vorm van uitkeringen geldt een verzwaarde verantwoordingsplicht in de jaarrekening met daarbij een gerichte accountantscontrole (Single Information, Single Audit). Hoewel een SPUK niet de voorkeur verdient vanwege de toegenomen verantwoordingslasten, zien we dat meer middelen op deze manier moeten worden verantwoord. Dit blijkt ook uit de volgende grafiek, ontleend aan de Kamerbrief van het ministerie van Binnenlandse Zaken en Koninkrijksrelaties van 17 mei 2022 inzake het Onderhoudsrapport Specifieke Uitkeringen 2021.

Grondposities van grotere gemeenten nemen af

Vanaf 2013 zien we dat de ratio grondexploitatie jaarlijks daalt. In 2021 was deze nog 8,7%. In 2021 zien we een verdere daling naar 7,7%. De daling zien we vooral bij gemeenten met tussen de 25.000 en 50.000 inwoners. Daar daalt de ratio grondexploitatie van 9,2% naar 7,4%.

‘Grote gemeenten hebben meer ruimte om de belastingen te verhogen’

Investeringen van gemeenten blijven achter

Uit recente publicatie van de Vereniging van Nederlandse Gemeenten (VNG) blijken de investeringen in wegen, scholen en andere gemeentelijke voorzieningen achter te blijven ten opzichte van de totale baten. Dit houdt zonder twijfel verband met de oplopende financiële tekorten in de afgelopen jaren en de bezuinigingen die gemeenten noodgedwongen in gang hebben gezet. Dit alles werd in 2020 en 2021 nog eens versterkt door de impact van corona. Zoals vorig jaar ook door ons aangegeven, heeft dat een verschralend effect op de voorzieningen en het lokale bestuur van de gemeenten.

Begrotingen zijn onvoldoende voorspelbaar

De begrote tekorten van gemeenten wijken fors af van de realiteit. Vooraf verwachtte bijna 80% van de gemeenten tekorten in 2021, maar uiteindelijk blijkt uit de jaarrekeningen 2021 dat maar 23% van de gemeenten (82) tekorten heeft gehad. De verschillen zijn groot en hebben deels ook te maken met de onvoorspelbare en late bijdragen van het Rijk via de algemene uitkering. De voorspellende waarde van de begroting is daarom onvoldoende. Dit maakt het voor gemeenten extra moeilijk om keuzes te maken en te sturen.

De belastingcapaciteit van gemeenten neemt af

In 2021 is de gemiddelde belastingcapaciteit van gemeenten, groot of klein, over de gehele linie gedaald. Grotere gemeenten scoren gemiddeld genomen beter dan kleinere gemeenten, blijkt uit ons onderzoek. Zij hebben daardoor meer ruimte om belastingen te verhogen om zo meer inkomsten te genereren in tijden dat dat nodig is dan kleinere gemeenten dat kunnen.

Structurele exploitatieruimte is meer dan verdubbeld

In 2019 hadden gemeenten nog grote moeite om hun exploitatie structureel sluitend te krijgen. In 2020 lukte dit beter met een overschot van 1,3%. Over 2021 is het beeld nóg rooskleuriger, omdat de gemiddelde exploitatieruimte uitkomt op 2,8%. Deze stijging komt als geroepen. De verhoogde structurele exploitatieruimte is vooral zichtbaar bij gemeenten met 50.000 tot 100.000 inwoners. Daar bedroeg de structurele exploitatieruimte over 2020 nog 0,4% terwijl deze in 2021 steeg naar 2,2%.

Grote verschillen in nettoschuldquote tussen provincies

Op provinciaal niveau zien we grote verschillen tussen de nettoschuldquotes van gemeenten. De grootste dalers zijn gemeenten in met name de provincie Groningen (van 49% naar 41%) en in Overijssel waar de nettoschuldquote daalde van 48% naar 40% De belangrijkste oorzaak hiervoor is dat sprake is van hogere baten en een schuldpositie die beperkt wijzigt. Hierdoor daalt de relatieve schuldpositie.

‘De schuldpositie van gemeenten daalde in 2021 verder naar 41%’

Nettoschuldquote daalt verder

De schuldpositie van gemeenten daalde in 2021 verder naar 41%. In 2020 was deze nog 42% en het jaar daarvoor nog 49%. De nettoschuldquote wordt berekend door het totaal van de schulden af te zetten tegen de totale baten. De baten zijn met ingang van 2020 fors toegenomen, onder andere als gevolg van de tijdelijke Tozo-regeling (Tijdelijke Overbruggingsregeling Zelfstandige Ondernemers) die met ingang van 2020 haar intrede deed. Doordat de baten toenemen, wordt de relatieve schuldpositie kleiner. De verdere afname in 2021 is te verklaren door een lagere schuldpositie.

Solvabiliteit neemt toe maar is bij een op de zeven gemeenten nog steeds risicovol

Eind 2021 is de gemiddelde solvabiliteit van gemeenten 36,4%. Dat is een stijging ten opzichte van eind 2020. Toen was de solvabiliteit nog 34,8% en dat percentage was voornamelijk een gevolg van de verkoop van Eneco-aandelen. Het gezamenlijk resultaat van gemeenten was in 2021 € 1,8 miljard waardoor de solvabiliteit verder kon stijgen. Maar niet alle gemeenten staan er even goed voor. Eén op de zeven gemeenten heeft een solvabiliteit van minder dan 20%. Als een gemeente onder dit percentage scoort, wordt dit beschouwd als risicovol. Vorig jaar was dit nog één op de vijf gemeenten.

Provinciale verschillen zijn groot

De verbeterde resultaten zijn met name zichtbaar bij gemeenten in Overijssel, Zeeland en Gelderland. Koploper zijn de gemeenten in Overijssel met een gemiddeld overschot per inwoner van € 252. Daarna volgen Zeeland met een overschot van € 197 per inwoner en Gelderland met € 165 per inwoner. Hekkensluiters zijn gemeenten in Noord-Holland met € 82 per inwoner, Utrecht met € 58 per inwoner en Zuid-Holland met € 22 per inwoner. Bij gemeenten in Flevoland en ook in Groningen is er geen enkele gemeente met een tekort. In Drenthe en ook in Overijssel is er slechts één gemeente met een tekort. In Limburg zijn de tekorten groter. Maar liefst 39% van de gemeenten, oftewel 12 van de 31 gemeenten, heeft hier een tekort. Een eenduidige verklaring hiervoor is vooralsnog niet te geven.

‘Het overschot is

voor een belangrijk deel veroorzaakt doordat het geld

niet uitgegeven

kon worden’

De rapportcijfers stijgen

In onze ranking maken we onderscheid tussen gemeenten met meer dan 100.000 inwoners, gemeenten met een inwoneraantal tussen de 50.000 en 100.000, gemeenten met inwoneraantallen tussen de 25.000 en 50.000 en gemeenten met een inwoneraantal kleiner dan 25.000. Over al deze categorieën valt op dat het gemiddelde rapportcijfer iets toeneemt. Het gemiddelde rapportcijfer voor alle gemeenten tezamen bedraagt een 8,3, terwijl dit vorig jaar nog een 8,0 was. De verschillen in rapportcijfers tussen de verschillende groottecategorieën zijn overigens verwaarloosbaar.

Vrijwel alle gemeenten scoren een voldoende

In 2021 waren er 352 gemeenten. Slechts vijf gemeenten (1%) daarvan scoren volgens onze ranking een onvoldoende. Dit zijn Groningen, Barneveld, Bodegraven-Reeuwijk, Vlieland en Eemnes. De andere gemeenten (99%) in onze ranking scoren een voldoende. Dat komt omdat er ondanks de complexe vraagstukken vaak nog wel voldoende buffers aanwezig zijn om tekorten (tijdelijk) op te vangen. Onze scores en ranking zijn gebaseerd op de kengetallen en signaleringswaarden die provincies gebruiken voor het financieel toezicht. In onze ranking tellen solvabiliteit (eigen vermogen en buffers) en de nettoschuldquote (schuldpositie) zwaar mee.

‘Acht op de tien gemeenten sloten af met een positief resultaat’

Terugkijkend is 2021 in financieel opzicht voor veel gemeenten bepaald geen slecht jaar. Acht op de tien gemeenten sloten af met een positief resultaat. Het resultaat van alle gemeenten gezamenlijk was € 1,8 miljard, terwijl dit over 2020 nog € 0,5 miljard was, exclusief de eenmalige resultaten van € 4,1 miljard als gevolg van de verkoop van Eneco-aandelen.

Bij 77% van de gemeenten was er in 2021 sprake van een overschot van totaal € 2,1 miljard. Daartegenover had 22% van de gemeenten nog steeds te maken met een tekort. Het gezamenlijke tekort van deze gemeenten bedraagt € 247,5 miljoen. Het verbeterde resultaat hangt sterk samen met de stijging van de algemene uitkering van het Rijk. De structurele exploitatieruimte en de solvabiliteit van gemeenten zijn hierdoor toegenomen en rigoureuze bezuinigingen lijken daarmee voorlopig van de baan. Dat is goed nieuws.

Maar deze cijfers geven niet het volledige beeld. Een kanttekening die we bij de resultaten plaatsen, is dat het overschot voor een belangrijk deel is veroorzaakt doordat het geld niet uitgegeven kon worden. Een deel van de extra rijksmiddelen is pas eind 2021 beschikbaar gekomen en kon in 2021 niet meer worden besteed. Ook vanwege corona, tekorten bij leveranciers of personele tekorten bleef geld liggen. Financieel gezien is er dan geld over, maar maatschappelijke vraagstukken en ambities blijven bestaan. En die vraagstukken lopen nog jaren door. Het onzekere financiële toekomstperspectief en het miljardentekort dat de begrotingen voor het jaar 2026 voorspellen, helpen daarbij niet.

Het jaar 2021 is, net als de jaren daarvoor, opnieuw een veelbewogen jaar voor gemeenten. Afgezien van de COVID-19-pandemie die toen nog in volle gang was, nemen de maatschappelijke opgaven toe en houden ook de financiële verhoudingen en toekomstige wet- en regelgeving vanuit het Rijk de gemoederen bezig.

Financieel gaat het beter

WILT U MEER WETEN OVER DEZE PUBLICATIE OF OVER ONZE DIENSTVERLENING VOOR DE OVERHEID?

Download de pdf-versie van het rapport inclusief verhelderende interviews met politici en managers uit het lokale bestuur

Toename specifieke uitkeringen en administratieve lasten

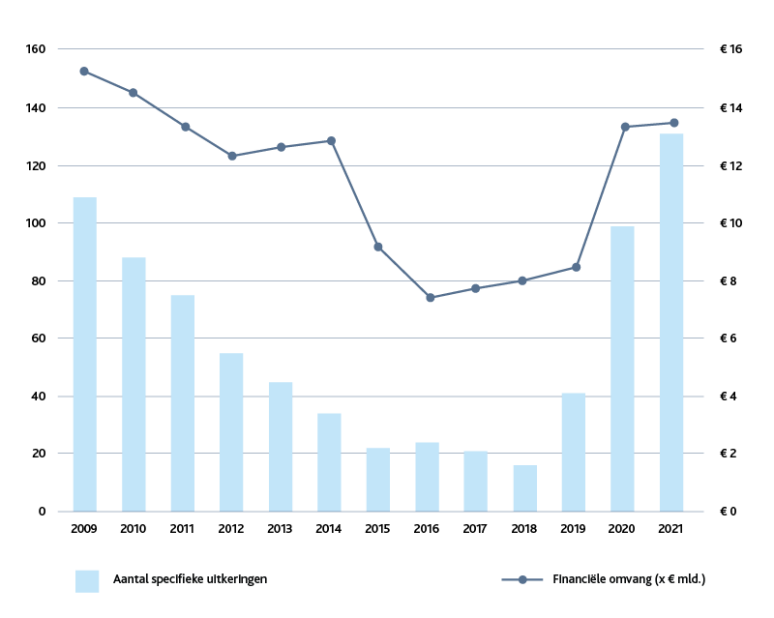

Naast algemene uitkeringen ontvangen gemeenten in toenemende mate specifieke uitkeringen (SPUK). SPUKs zijn geoormerkte uitkeringen waarbij het bestedingsdoel vaststaat. Zo is in het nieuwe regeerakkoord aangekondigd dat er extra middelen komen voor het Klimaatfonds, Nationaal Groeifonds, Stikstoffonds en nieuwe woningen vanuit het Mobiliteitsfonds. Voor deze vorm van uitkeringen geldt een verzwaarde verantwoordingsplicht in de jaarrekening met daarbij een gerichte accountantscontrole (Single Information, Single Audit). Hoewel een SPUK niet de voorkeur verdient vanwege de toegenomen verantwoordingslasten, zien we dat meer middelen op deze manier moeten worden verantwoord. Dit blijkt ook uit de volgende grafiek, ontleend aan de Kamerbrief van het ministerie van Binnenlandse Zaken en Koninkrijksrelaties van 17 mei 2022 inzake het Onderhoudsrapport Specifieke Uitkeringen 2021.

De reden dat meer middelen worden aangemerkt als SPUK is omdat bij het maken van (wederkerige) bestuurlijke afspraken bij uitkeringen tussen Rijk en gemeenten automatisch ook sprake moet zijn van een specifieke uitkering. En dus is er ook vaker sprake van stringentere verantwoordingseisen. Voor veel gemeenten was in 2021 sprake van een significante toename van het aantal regelingen en daarmee ook een toegenomen lastendruk. Het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO) heeft een adviesrapport uitgebracht over het uitkeringsstelsel waarin wordt aanbevolen de verantwoordingslasten te verminderen. Ook BDO heeft in 2022 onderzoek gedaan naar optimale regionale bekostiging genaamd “Denkrichtingen vanuit de praktijk”. De uitwerking hiervan is nog onderhanden.

Specifieke uitkeringen (SPUKs), aantal en financiële omvang (2009-2021)

Grondposities van grotere gemeenten nemen af

Vanaf 2013 zien we dat de ratio grondexploitatie jaarlijks daalt. In 2021 was deze nog 8,7%. In 2021 zien we een verdere daling naar 7,7%. De daling zien we vooral bij gemeenten met tussen de 25.000 en 50.000 inwoners. Daar daalt de ratio grondexploitatie van 9,2% naar 7,4%.

‘Grote gemeenten hebben meer ruimte om de belastingen te verhogen’

Investeringen van gemeenten blijven achter

Uit recente publicatie van de Vereniging van Nederlandse Gemeenten (VNG) blijken de investeringen in wegen, scholen en andere gemeentelijke voorzieningen achter te blijven ten opzichte van de totale baten. Dit houdt zonder twijfel verband met de oplopende financiële tekorten in de afgelopen jaren en de bezuinigingen die gemeenten noodgedwongen in gang hebben gezet. Dit alles werd in 2020 en 2021 nog eens versterkt door de impact van corona. Zoals vorig jaar ook door ons aangegeven, heeft dat een verschralend effect op de voorzieningen en het lokale bestuur van de gemeenten.

Begrotingen zijn onvoldoende voorspelbaar

De begrote tekorten van gemeenten wijken fors af van de realiteit. Vooraf verwachtte bijna 80% van de gemeenten tekorten in 2021, maar uiteindelijk blijkt uit de jaarrekeningen 2021 dat maar 23% van de gemeenten (82) tekorten heeft gehad. De verschillen zijn groot en hebben deels ook te maken met de onvoorspelbare en late bijdragen van het Rijk via de algemene uitkering. De voorspellende waarde van de begroting is daarom onvoldoende. Dit maakt het voor gemeenten extra moeilijk om keuzes te maken en te sturen.

De belastingcapaciteit van gemeenten neemt af

In 2021 is de gemiddelde belastingcapaciteit van gemeenten, groot of klein, over de gehele linie gedaald. Grotere gemeenten scoren gemiddeld genomen beter dan kleinere gemeenten, blijkt uit ons onderzoek. Zij hebben daardoor meer ruimte om belastingen te verhogen om zo meer inkomsten te genereren in tijden dat dat nodig is dan kleinere gemeenten dat kunnen.

Structurele exploitatieruimte is meer dan verdubbeld

In 2019 hadden gemeenten nog grote moeite om hun exploitatie structureel sluitend te krijgen. In 2020 lukte dit beter met een overschot van 1,3%. Over 2021 is het beeld nóg rooskleuriger, omdat de gemiddelde exploitatieruimte uitkomt op 2,8%. Deze stijging komt als geroepen. De verhoogde structurele exploitatieruimte is vooral zichtbaar bij gemeenten met 50.000 tot 100.000 inwoners. Daar bedroeg de structurele exploitatieruimte over 2020 nog 0,4% terwijl deze in 2021 steeg naar 2,2%.

Grote verschillen in nettoschuldquote tussen provincies

Op provinciaal niveau zien we grote verschillen tussen de nettoschuldquotes van gemeenten. De grootste dalers zijn gemeenten in met name de provincie Groningen (van 49% naar 41%) en in Overijssel waar de nettoschuldquote daalde van 48% naar 40% De belangrijkste oorzaak hiervoor is dat sprake is van hogere baten en een schuldpositie die beperkt wijzigt. Hierdoor daalt de relatieve schuldpositie.

‘De schuldpositie van gemeenten daalde in 2021 verder naar 41%’

Nettoschuldquote daalt verder

De schuldpositie van gemeenten daalde in 2021 verder naar 41%. In 2020 was deze nog 42% en het jaar daarvoor nog 49%. De nettoschuldquote wordt berekend door het totaal van de schulden af te zetten tegen de totale baten. De baten zijn met ingang van 2020 fors toegenomen, onder andere als gevolg van de tijdelijke Tozo-regeling (Tijdelijke Overbruggingsregeling Zelfstandige Ondernemers) die met ingang van 2020 haar intrede deed. Doordat de baten toenemen, wordt de relatieve schuldpositie kleiner. De verdere afname in 2021 is te verklaren door een lagere schuldpositie.

Solvabiliteit neemt toe maar is bij een op de zeven gemeenten nog steeds risicovol

Eind 2021 is de gemiddelde solvabiliteit van gemeenten 36,4%. Dat is een stijging ten opzichte van eind 2020. Toen was de solvabiliteit nog 34,8% en dat percentage was voornamelijk een gevolg van de verkoop van Eneco-aandelen. Het gezamenlijk resultaat van gemeenten was in 2021 € 1,8 miljard waardoor de solvabiliteit verder kon stijgen. Maar niet alle gemeenten staan er even goed voor. Eén op de zeven gemeenten heeft een solvabiliteit van minder dan 20%. Als een gemeente onder dit percentage scoort, wordt dit beschouwd als risicovol. Vorig jaar was dit nog één op de vijf gemeenten.

Provinciale verschillen zijn groot

De verbeterde resultaten zijn met name zichtbaar bij gemeenten in Overijssel, Zeeland en Gelderland. Koploper zijn de gemeenten in Overijssel met een gemiddeld overschot per inwoner van € 252. Daarna volgen Zeeland met een overschot van € 197 per inwoner en Gelderland met € 165 per inwoner. Hekkensluiters zijn gemeenten in Noord-Holland met € 82 per inwoner, Utrecht met € 58 per inwoner en Zuid-Holland met € 22 per inwoner. Bij gemeenten in Flevoland en ook in Groningen is er geen enkele gemeente met een tekort. In Drenthe en ook in Overijssel is er slechts één gemeente met een tekort. In Limburg zijn de tekorten groter. Maar liefst 39% van de gemeenten, oftewel 12 van de 31 gemeenten, heeft hier een tekort. Een eenduidige verklaring hiervoor is vooralsnog niet te geven.

‘Het overschot is

voor een belangrijk deel veroorzaakt doordat het geld

niet uitgegeven

kon worden’

De rapportcijfers stijgen

In onze ranking maken we onderscheid tussen gemeenten met meer dan 100.000 inwoners, gemeenten met een inwoneraantal tussen de 50.000 en 100.000, gemeenten met inwoneraantallen tussen de 25.000 en 50.000 en gemeenten met een inwoneraantal kleiner dan 25.000. Over al deze categorieën valt op dat het gemiddelde rapportcijfer iets toeneemt. Het gemiddelde rapportcijfer voor alle gemeenten tezamen bedraagt een 8,3, terwijl dit vorig jaar nog een 8,0 was. De verschillen in rapportcijfers tussen de verschillende groottecategorieën zijn overigens verwaarloosbaar.

Vrijwel alle gemeenten scoren een voldoende

In 2021 waren er 352 gemeenten. Slechts vijf gemeenten (1%) daarvan scoren volgens onze ranking een onvoldoende. Dit zijn Groningen, Barneveld, Bodegraven-Reeuwijk, Vlieland en Eemnes. De andere gemeenten (99%) in onze ranking scoren een voldoende. Dat komt omdat er ondanks de complexe vraagstukken vaak nog wel voldoende buffers aanwezig zijn om tekorten (tijdelijk) op te vangen. Onze scores en ranking zijn gebaseerd op de kengetallen en signaleringswaarden die provincies gebruiken voor het financieel toezicht. In onze ranking tellen solvabiliteit (eigen vermogen en buffers) en de nettoschuldquote (schuldpositie) zwaar mee.

‘Acht op de tien gemeenten sloten af met een positief resultaat’

Terugkijkend is 2021 in financieel opzicht voor veel gemeenten bepaald geen slecht jaar. Acht op de tien gemeenten sloten af met een positief resultaat. Het resultaat van alle gemeenten gezamenlijk was € 1,8 miljard, terwijl dit over 2020 nog € 0,5 miljard was, exclusief de eenmalige resultaten van € 4,1 miljard als gevolg van de verkoop van Eneco-aandelen.

Bij 77% van de gemeenten was er in 2021 sprake van een overschot van totaal € 2,1 miljard. Daartegenover had 22% van de gemeenten nog steeds te maken met een tekort. Het gezamenlijke tekort van deze gemeenten bedraagt € 247,5 miljoen. Het verbeterde resultaat hangt sterk samen met de stijging van de algemene uitkering van het Rijk. De structurele exploitatieruimte en de solvabiliteit van gemeenten zijn hierdoor toegenomen en rigoureuze bezuinigingen lijken daarmee voorlopig van de baan. Dat is goed nieuws.

Maar deze cijfers geven niet het volledige beeld. Een kanttekening die we bij de resultaten plaatsen, is dat het overschot voor een belangrijk deel is veroorzaakt doordat het geld niet uitgegeven kon worden. Een deel van de extra rijksmiddelen is pas eind 2021 beschikbaar gekomen en kon in 2021 niet meer worden besteed. Ook vanwege corona, tekorten bij leveranciers of personele tekorten bleef geld liggen. Financieel gezien is er dan geld over, maar maatschappelijke vraagstukken en ambities blijven bestaan. En die vraagstukken lopen nog jaren door. Het onzekere financiële toekomstperspectief en het miljardentekort dat de begrotingen voor het jaar 2026 voorspellen, helpen daarbij niet.

Het jaar 2021 is, net als de jaren daarvoor, opnieuw een veelbewogen jaar voor gemeenten. Afgezien van de COVID-19-pandemie die toen nog in volle gang was, nemen de maatschappelijke opgaven toe en houden ook de financiële verhoudingen en toekomstige wet- en regelgeving vanuit het Rijk de gemoederen bezig.