De trends over 2017-2021

WILT U MEER WETEN OVER DEZE PUBLICATIE OF OVER ONZE DIENSTVERLENING VOOR DE OVERHEID?

Download de pdf-versie van het rapport inclusief verhelderende interviews met politici en managers uit het lokale bestuur

Begroting vs. realisatie Nederlandse gemeenten in euro’s

(2019-2021)

- Wees als lokale overheid kritisch bij de acceptatie van nieuwe taken. Kan en wil de gemeente de nieuwe taak oppakken? Bij nieuwe taken moet vooraf een uitvoeringstoets uitgevoerd worden.

Dit moet niet alleen op landelijk niveau uitgevoerd worden, maar gemeenten zouden voor zichzelf ook zo’n uitvoeringstoets kunnen uitvoeren. - Zonodig kunnen gemeenten samenwerken in (regio)verband. Soms ook is het nodig om ‘over de gemeentegrenzen heen’ te kijken om maatschappelijke doelen te realiseren. Rijksoverheid, gemeenten of gemeenschappelijke regelingen kunnen daarin meer als één overheid optrekken.

- Begroten blijkt lastig. De financiële wispelturigheid bij gemeenten is groot. Tot voor de invoering van het sociaal domein waren gemeenten in financieel opzicht goed voorspelbaar. De afgelopen jaren constateren we dat de afwijkingen tussen begroting en realisatie fors zijn. Dit leidde soms tot bezuinigings-rondes die achteraf niet nodig bleken. Die voorspelbaarheid kan beter en daarnaast is er ook behoefte aan een stabieler financieel stelsel.

Lessons learned

Welke lessen kunnen we nu trekken als we terugkijken op de afgelopen jaren? De invoering en decentralisatie van het sociaal domein hebben een zeer grote impact gehad op gemeenten. En dit heeft zich tot en met 2019 ook vertaald in toenemende tekorten bij gemeenten waardoor de kaart van Nederland over dat jaar rood kleurde. Dat wordt achteraf ook door alle betrokkenen erkend en in meerdere onderzoeksrapporten is dit geëvalueerd. Ook in financieel opzicht kunnen daar lessen uit worden getrokken:

‘Naarmate gemeenten groter zijn, is er vaker sprake van een stijgend rapportcijfer’

Tekorten en overschotten

TOENEMEND TEKORT

In de periode 2017 tot en met 2019 kleurt de kaart van Nederland steeds roder. Vanaf 2020 zijn er, duidelijk zichtbaar, meer gemeenten met een overschot. Die ontwikkeling heeft zich over 2021 doorgezet.

2021

2020

2019

2018

2017

‘De grond-exploitaties zijn fors gedaald’

Overschotten nemen toe

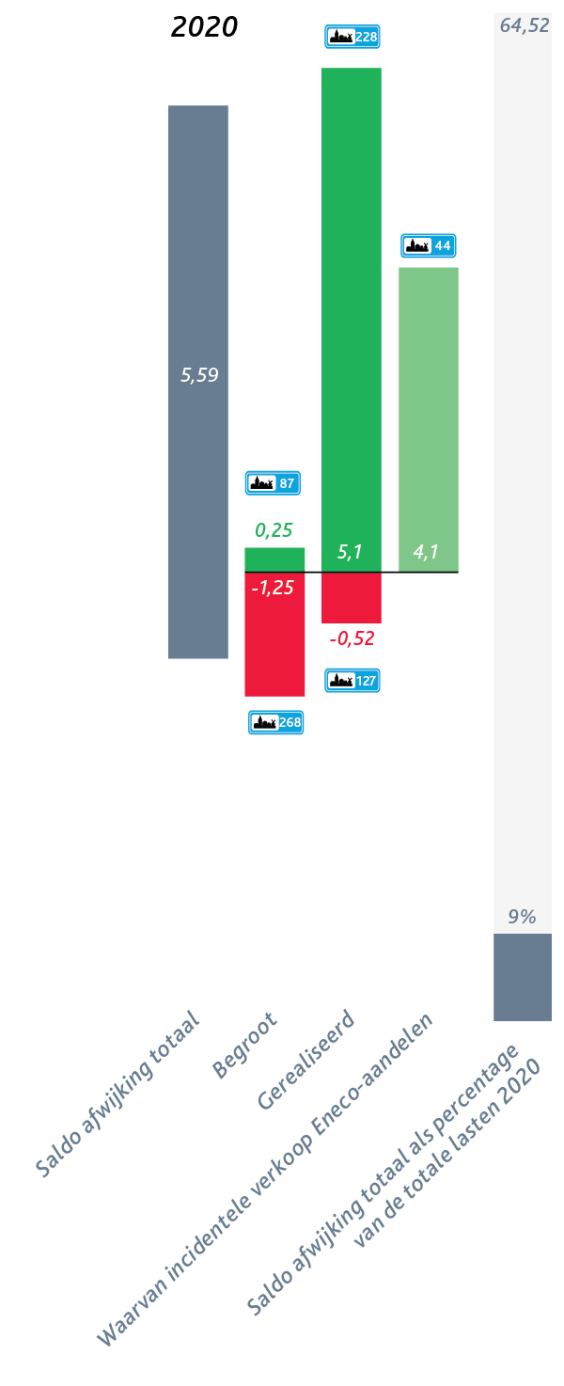

Sinds 2017 zien we dat de gemeenten in Nederland steeds groener kleuren (zie graphics onder). De overschotten nemen duidelijk toe. Let wel: het betreft hier uitsluitend de resultaten per jaar, ofwel de ‘kasboeken’. Eventuele reserves en banksaldi zijn hier niet in meegenomen. Dat verklaart ook wellicht het van ‘groen’ naar ‘rood’ kleuren van de gemeenten in het zuidelijke deel van Zuid-Holland. In 2020 ontvingen deze gemeenten grote bedragen uit de verkoop van Eneco-gelden. Daarmee zijn de buffers groot en zijn deze gemeenten wellicht minder terughoudend met het aangaan van tekorten.

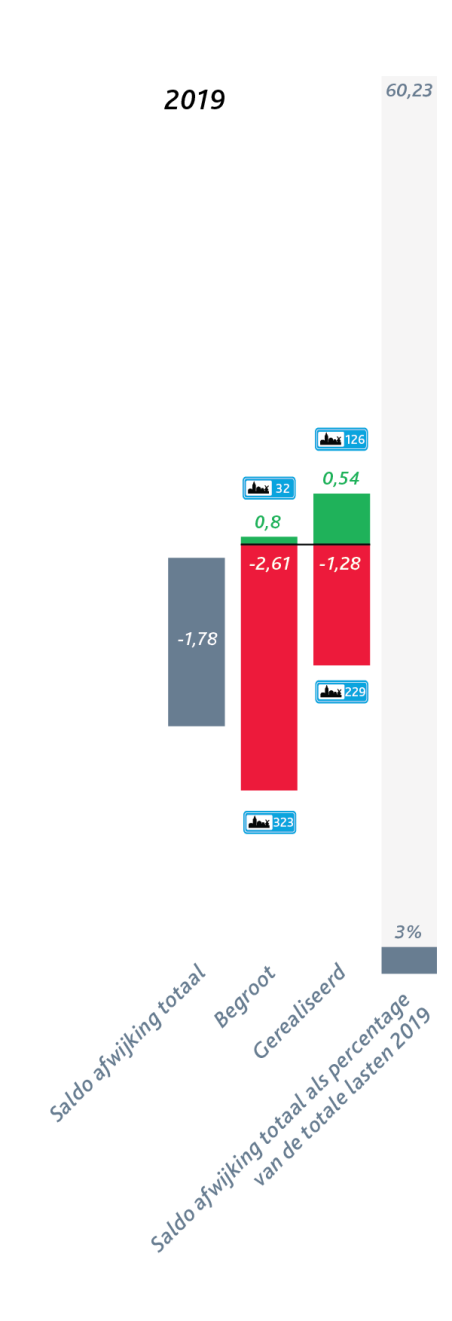

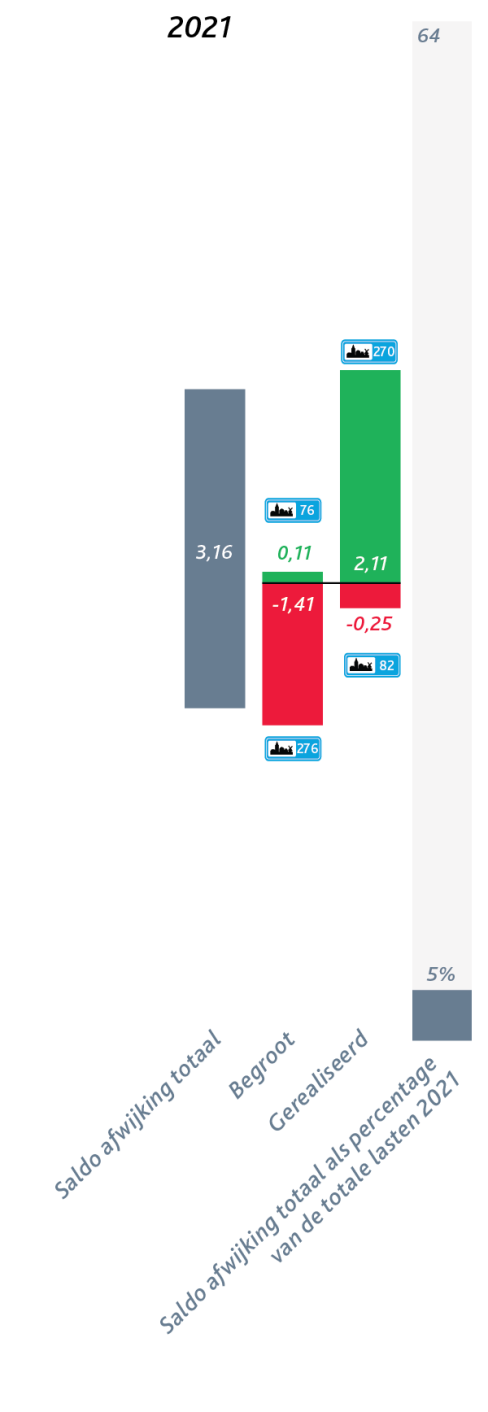

Begroting wijkt af van realiteit

Uit ons onderzoek blijkt dat goed begroten niet eenvoudig is. De begrote tekorten van gemeenten wijken fors af van de realiteit (zie graphic onder). Vooraf verwachtte bijna 80% van de gemeenten tekorten in 2021. Uiteindelijk blijkt uit de jaarrekeningen 2021 dat maar 23% van de gemeenten (82) tekorten heeft gehad. De vraag is of gemeenten niet goed begroten of dat ze te afhankelijk zijn van incidentele meevallers – bijvoorbeeld in het kader van corona – en andere (aanvullende) bijdragen vanuit het Rijk die vooraf ook niet goed te ramen waren.

Voorspellende waarde onvoldoende

We hebben voor de jaren 2019 tot en met 2021 in kaart gebracht hoe de oorspronkelijke begroting zich verhoudt tot de realisatie. Hieruit blijkt dat de verschillen groot zijn. Ook in een jaar als 2019, waarin corona nog geen enkele rol speelde. Zelfs toen was er sprake van een afwijking van 3% tussen begroting en realiteit. Daarmee is de voorspellende waarde van de begroting onvoldoende. Dit maakt het voor gemeenten extra moeilijk om keuzes te maken en te sturen. Gelet op de belangrijke positie die de begroting inneemt bij gemeenten is dit een belangrijk aandachtspunt. Op deze wijze kunnen raden en colleges niet goed sturen en keuzes maken, zeker niet voor de lange termijn. Een herziening van de financiële verhoudingen kan ook wat dit onderdeel betreft leiden tot meer financiële stabiliteit en voorspelbaarheid.

‘De gemiddelde solvabiliteit van alle gemeenten was in 2019 op zijn laagst’

Overzicht ontwikkeling gemiddelde ratio’s Nederlandse gemeenten

(2017-2021)

Structurele exploitatieruimte (2017-2021)

Belastingcapaciteit (2017-2021)

Grondexploitatie (2017-2021)

Netto schuldquote (2017-2021)

Solvabiliteit (2017-2021)

Ontwikkeling kengetallen

We keken ook naar de ontwikkeling van de kengetallen over de periode 2017-2021. Opvallend is dat de gemiddelde solvabiliteit van alle gemeenten in 2019 op zijn laagst was. Dat heeft vooral te maken met de ontwrichtende effecten die het sociaal domein heeft gehad. Gemeenten en Rijk kwamen lijnrecht tegenover elkaar te staan en wethouders gingen protesteren in Den Haag om kenbaar te maken dat er financiële problemen waren.

Na 2019 vond de solvabiliteit van alle gemeenten weer de weg omhoog. Dit komt doordat bij de meerderheid van de bovenstaande gemeenten de resultaten verbeterden. Dat heeft gezorgd voor een hoger eigen vermogen. In de bovenstaande grafiek van de nettoschuldquote zien we heel duidelijk dat deze een knik maakt in 2019. Vanaf dat moment namen de schulden bij gemeenten af. Dat heeft te maken met een hoger activiteitenniveau en daarmee hogere baten. Het relatieve belang van de schuldpositie is daarmee kleiner geworden. In het verlengde hiervan zien we de structurele exploitatieruimte van gemeenten in een steile lijn omhooggaan vanaf 2019.

Gemeenten zitten vanaf dat jaar ruimer bij kas. De belastingcapaciteit laat daarentegen een flauwe stijgende lijn zien sinds 2018. Deze neemt elk jaar een beetje toe. Dat wil zeggen dat gemeenten sinds 2018 elk jaar iets minder ruimte hebben gekregen om belastingen te verhogen.

Kijkend naar de cijfers van de laatste vijf jaar daar waar het gaat om grondexploitatie, zien we dat deze fors zijn gedaald. Dat geldt voor alle categorieën van gemeenten: groot én klein.

Over de trendrating

Voor de trendrating vergeleken we het rapportcijfer 2021 met het gemiddelde cijfer over de periode 2018 tot en met 2021 – de meerjarenperformance. Ligt het rapportcijfer 2021 hoger dan de meerjarenperformance, dan betekent dit een stijgende trend. Is het cijfer over 2021 hetzelfde als het gemiddelde dan spreken we van een gelijkblijvende trend. Een rapportcijfer over 2021 lager dan de meerjarenperformance duidt op een dalende trend.

(2018-2021)

Trendrating in cijfers

(2018-2021)

Trendrating

‘Vanaf 2019 nemen de schulden af bij gemeenten’

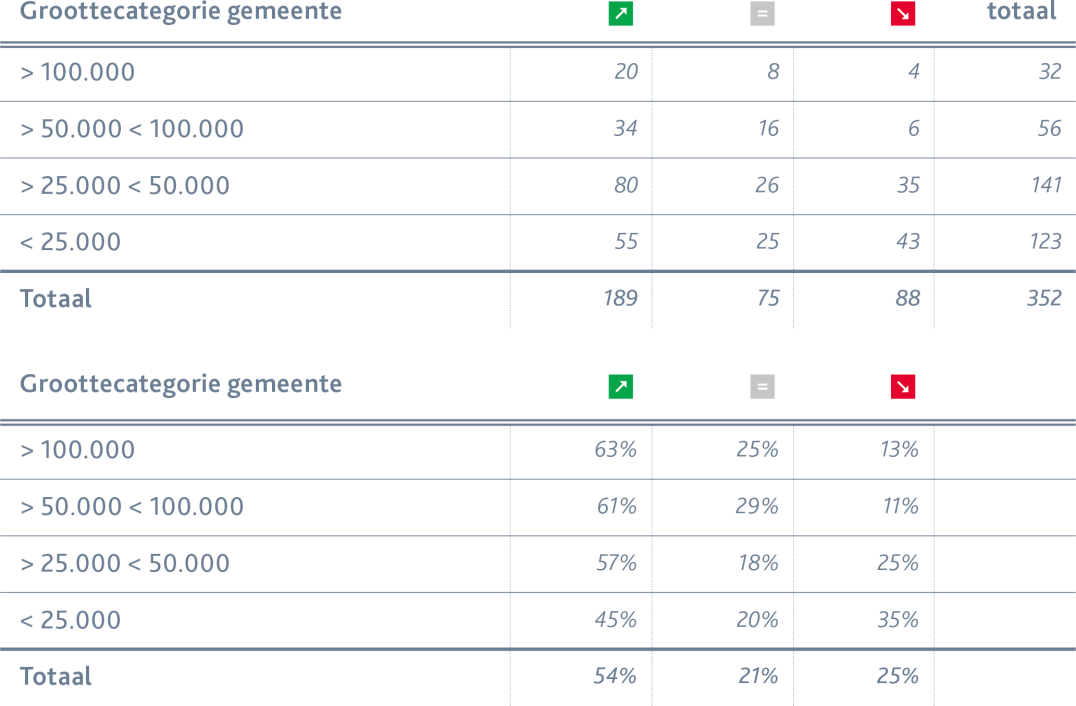

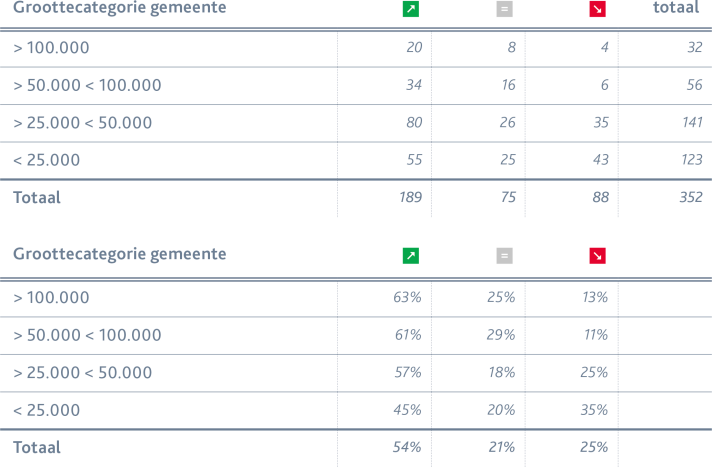

Omdat we de BDO-benchmark nu voor het vijfde jaar op rij maken (waarvan vier jaar met rapportcijfers per gemeente), biedt dit de mogelijkheid om de ratings van de afgelopen jaren naast elkaar te zetten. Zodoende kunnen we de rapportcijfers per jaar met elkaar vergelijken (zie tabel op pagina 62 e.v.). We zien dat bij veruit de meeste gemeenten (189 in totaal) het rapportcijfer in de loop der jaren stijgt.

Duidelijke verschillen

Opvallend is dat naarmate de gemeenten groter zijn, er vaker sprake is van een stijgende trend in het rapportcijfer. Grote gemeenten zijn het in de loop van de afgelopen vier jaar - relatief gezien - financieel beter gaan doen dan kleinere gemeenten. Slechts 13% van de gemeenten met meer dan 100.000 inwoners en slechts 11% van de gemeenten met 50.000 tot 100.000 inwoners gingen in de loop der jaren financieel minder presteren. Bij kleinere gemeenten lag dit percentage een stuk hoger (26% van de gemeenten met 25.000 tot 50.000 inwoners en 35% van de gemeenten met minder dan 25.000 inwoners). Een mogelijke verklaring hiervoor is dat het rapportcijfer van grotere gemeenten ook harder kón stijgen omdat dit de afgelopen jaren lager lag dan dat van kleinere gemeenten. Kleinere gemeenten presteerden financieel gezien beter.

BDO heeft inmiddels vijf jaar de Nederlandse gemeenten langs de financiële meetlat gelegd, waarvan vier jaar met een gemiddeld rapportcijfer. Op basis van deze meerjarenperformance hebben we, met de rapportcijfers als leidraad, een trendrating toegekend aan gemeenten. Daarnaast blikken we terug op de kengetallen en analyseren we in welke mate gemeenten in staat zijn gebleken om goed te begroten.

De trends over 2017-2021

WILT U MEER WETEN OVER DEZE PUBLICATIE OF OVER ONZE DIENSTVERLENING VOOR DE OVERHEID?

Download de pdf-versie van het rapport inclusief verhelderende interviews met politici en managers uit het lokale bestuur

Begroting vs. realisatie Nederlandse gemeenten in miljarden euro's

(2019-2021)

- Wees als lokale overheid kritisch bij de acceptatie van nieuwe taken. Kan en wil de gemeente de nieuwe taak oppakken? Bij nieuwe taken moet vooraf een uitvoeringstoets uitgevoerd worden.

Dit moet niet alleen op landelijk niveau uitgevoerd worden, maar gemeenten zouden voor zichzelf ook zo’n uitvoeringstoets kunnen uitvoeren. - Zonodig kunnen gemeenten samenwerken in (regio)verband. Soms ook is het nodig om ‘over de gemeentegrenzen heen’ te kijken om maatschappelijke doelen te realiseren. Rijksoverheid, gemeenten of gemeenschappelijke regelingen kunnen daarin meer als één overheid optrekken.

- Begroten blijkt lastig. De financiële wispelturigheid bij gemeenten is groot. Tot voor de invoering van het sociaal domein waren gemeenten in financieel opzicht goed voorspelbaar. De afgelopen jaren constateren we dat de afwijkingen tussen begroting en realisatie fors zijn. Dit leidde soms tot bezuinigings-rondes die achteraf niet nodig bleken. Die voorspelbaarheid kan beter en daarnaast is er ook behoefte aan een stabieler financieel stelsel.

Lessons learned

Welke lessen kunnen we nu trekken als we terugkijken op de afgelopen jaren? De invoering en decentralisatie van het sociaal domein hebben een zeer grote impact gehad op gemeenten. En dit heeft zich tot en met 2019 ook vertaald in toenemende tekorten bij gemeenten waardoor de kaart van Nederland over dat jaar rood kleurde. Dat wordt achteraf ook door alle betrokkenen erkend en in meerdere onderzoeksrapporten is dit geëvalueerd. Ook in financieel opzicht kunnen daar lessen uit worden getrokken:

‘Naarmate gemeenten groter zijn, is er vaker sprake van een stijgend rapportcijfer’

TOENEMEND TEKORT

In de periode 2017 tot en met 2019 kleurt de kaart van Nederland steeds roder. Vanaf 2020 zijn er, duidelijk zichtbaar, meer gemeenten met een overschot. Die ontwikkeling heeft zich over 2021 doorgezet.

Tekorten en overschotten

2021

2020

2019

2018

2017

‘De grond-exploitaties zijn fors gedaald’

Overschotten nemen toe

Sinds 2017 zien we dat de gemeenten in Nederland steeds groener kleuren (zie graphics onder). De overschotten nemen duidelijk toe. Let wel: het betreft hier uitsluitend de resultaten per jaar, ofwel de ‘kasboeken’. Eventuele reserves en banksaldi zijn hier niet in meegenomen. Dat verklaart ook wellicht het van ‘groen’ naar ‘rood’ kleuren van de gemeenten in het zuidelijke deel van Zuid-Holland. In 2020 ontvingen deze gemeenten grote bedragen uit de verkoop van Eneco-gelden. Daarmee zijn de buffers groot en zijn deze gemeenten wellicht minder terughoudend met het aangaan van tekorten.

Begroting wijkt af van realiteit

Uit ons onderzoek blijkt dat goed begroten niet eenvoudig is. De begrote tekorten van gemeenten wijken fors af van de realiteit (zie graphic onder). Vooraf verwachtte bijna 80% van de gemeenten tekorten in 2021. Uiteindelijk blijkt uit de jaarrekeningen 2021 dat maar 23% van de gemeenten (82) tekorten heeft gehad. De vraag is of gemeenten niet goed begroten of dat ze te afhankelijk zijn van incidentele meevallers – bijvoorbeeld in het kader van corona – en andere (aanvullende) bijdragen vanuit het Rijk die vooraf ook niet goed te ramen waren.

Voorspellende waarde onvoldoende

We hebben voor de jaren 2019 tot en met 2021 in kaart gebracht hoe de oorspronkelijke begroting zich verhoudt tot de realisatie. Hieruit blijkt dat de verschillen groot zijn. Ook in een jaar als 2019, waarin corona nog geen enkele rol speelde. Zelfs toen was er sprake van een afwijking van 3% tussen begroting en realiteit. Daarmee is de voorspellende waarde van de begroting onvoldoende. Dit maakt het voor gemeenten extra moeilijk om keuzes te maken en te sturen. Gelet op de belangrijke positie die de begroting inneemt bij gemeenten is dit een belangrijk aandachtspunt. Op deze wijze kunnen raden en colleges niet goed sturen en keuzes maken, zeker niet voor de lange termijn. Een herziening van de financiële verhoudingen kan ook wat dit onderdeel betreft leiden tot meer financiële stabiliteit en voorspelbaarheid.

‘De gemiddelde solvabiliteit van alle gemeenten was in 2019 op zijn laagst’

Overzicht ontwikkeling gemiddelde ratio’s Nederlandse gemeenten

(2017-2021)

Structurele exploitatieruimte (2017-2021)

Belastingcapaciteit (2017-2021)

Grondexploitatie (2017-2021)

Netto schuldquote (2017-2021)

Solvabiliteit (2017-2021)

Ontwikkeling kengetallen

We keken ook naar de ontwikkeling van de kengetallen over de periode 2017-2021. Opvallend is dat de gemiddelde solvabiliteit van alle gemeenten in 2019 op zijn laagst was. Dat heeft vooral te maken met de ontwrichtende effecten die het sociaal domein heeft gehad. Gemeenten en Rijk kwamen lijnrecht tegenover elkaar te staan en wethouders gingen protesteren in Den Haag om kenbaar te maken dat er financiële problemen waren.

Na 2019 vond de solvabiliteit van alle gemeenten weer de weg omhoog. Dit komt doordat bij de meerderheid van de bovenstaande gemeenten de resultaten verbeterden. Dat heeft gezorgd voor een hoger eigen vermogen. In de bovenstaande grafiek van de nettoschuldquote zien we heel duidelijk dat deze een knik maakt in 2019. Vanaf dat moment namen de schulden bij gemeenten af. Dat heeft te maken met een hoger activiteitenniveau en daarmee hogere baten. Het relatieve belang van de schuldpositie is daarmee kleiner geworden. In het verlengde hiervan zien we de structurele exploitatieruimte van gemeenten in een steile lijn omhooggaan vanaf 2019.

Gemeenten zitten vanaf dat jaar ruimer bij kas. De belastingcapaciteit laat daarentegen een flauwe stijgende lijn zien sinds 2018. Deze neemt elk jaar een beetje toe. Dat wil zeggen dat gemeenten sinds 2018 elk jaar iets minder ruimte hebben gekregen om belastingen te verhogen.

Kijkend naar de cijfers van de laatste vijf jaar daar waar het gaat om grondexploitatie, zien we dat deze fors zijn gedaald. Dat geldt voor alle categorieën van gemeenten: groot én klein.

Over de trendrating

Voor de trendrating vergeleken we het rapportcijfer 2021 met het gemiddelde cijfer over de periode 2018 tot en met 2021 – de meerjarenperformance. Ligt het rapportcijfer 2021 hoger dan de meerjarenperformance, dan betekent dit een stijgende trend. Is het cijfer over 2021 hetzelfde als het gemiddelde dan spreken we van een gelijkblijvende trend. Een rapportcijfer over 2021 lager dan de meerjarenperformance duidt op een dalende trend.

(2018-2021)

Trendrating in cijfers

(2018-2021)

Trendrating

‘Vanaf 2019 nemen de schulden af bij gemeenten’

Omdat we de BDO-benchmark nu voor het vijfde jaar op rij maken (waarvan vier jaar met rapportcijfers per gemeente), biedt dit de mogelijkheid om de ratings van de afgelopen jaren naast elkaar te zetten. Zodoende kunnen we de rapportcijfers per jaar met elkaar vergelijken (zie tabel op pagina 62 e.v.). We zien dat bij veruit de meeste gemeenten (189 in totaal) het rapportcijfer in de loop der jaren stijgt.

Duidelijke verschillen

Opvallend is dat naarmate de gemeenten groter zijn, er vaker sprake is van een stijgende trend in het rapportcijfer. Grote gemeenten zijn het in de loop van de afgelopen vier jaar - relatief gezien - financieel beter gaan doen dan kleinere gemeenten. Slechts 13% van de gemeenten met meer dan 100.000 inwoners en slechts 11% van de gemeenten met 50.000 tot 100.000 inwoners gingen in de loop der jaren financieel minder presteren. Bij kleinere gemeenten lag dit percentage een stuk hoger (26% van de gemeenten met 25.000 tot 50.000 inwoners en 35% van de gemeenten met minder dan 25.000 inwoners). Een mogelijke verklaring hiervoor is dat het rapportcijfer van grotere gemeenten ook harder kón stijgen omdat dit de afgelopen jaren lager lag dan dat van kleinere gemeenten. Kleinere gemeenten presteerden financieel gezien beter.

BDO heeft inmiddels vijf jaar de Nederlandse gemeenten langs de financiële meetlat gelegd, waarvan vier jaar met een gemiddeld rapportcijfer. Op basis van deze meerjarenperformance hebben we, met de rapportcijfers als leidraad, een trendrating toegekend aan gemeenten. Daarnaast blikken we terug op de kengetallen en analyseren we in welke mate gemeenten in staat zijn gebleken om goed te begroten.