& ratioanalyses

(bedragen in miljoenen euro's)

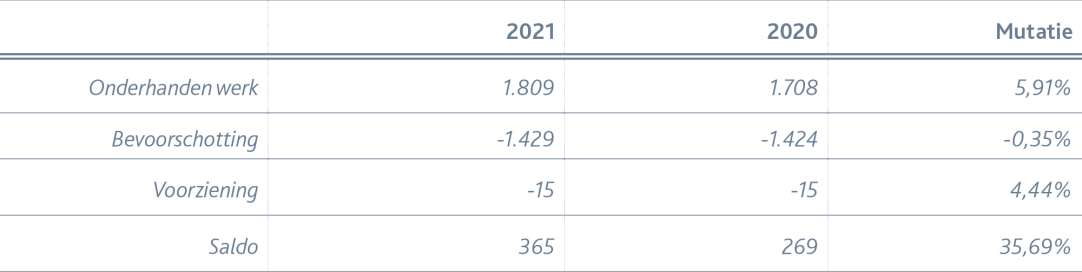

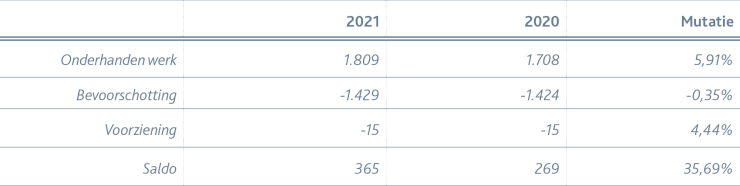

Onderhanden werk

Tabel C:

(bedragen in miljoenen euro's)

Voorzieningen

Grafiek 11:

2021: 54,4%

2020: 56,1%

Totaal

2021: 54,4%

2020: 55,7%

Groot

2021: 54,2%

2020: 57,8%

Middelgroot

2021: 55,3%

2020: 55,3%

Kleiner

Ontwikkeling Net Debt/EBITDA

Grafiek 10:

Ontwikkeling Net Debt/EBITDA

Grafiek 9:

(in procenten)

Solvabiliteitsratio

Grafiek 8:

De achtergrond van deze regeling is het bevorderen van de duurzame inzetbaarheid van de medewerkers, namelijk het opnemen van dagen op het moment dat de levensfase van de medewerker daartoe aanleiding geeft. Op basis van de huidige omvang van de gespaarde uren, de krapte op de arbeidsmarkt en de werkdruk op de afdelingen lijkt het erop dat medewerkers in instellingen met name sparen voor de periode voorafgaand aan het pensioen en daarnaast door werkdruk en krapte in roosters niet in de gelegenheid zijn om deze op te nemen. Sinds de invoering van de PLB-regeling in 2009 is de omvang van het bedrag waar deze vrije dagen voor staan jaarlijks toegenomen.

Ziekenhuizen gaan verschillend om met de regeling. Sommige sturen actief op de afwikkeling van de PLB-uren, terwijl bij andere deze voorzieningen (vaak onbedoeld) fors oplopen – bijvoorbeeld als medewerkers vanwege krapte in de roosters de uren simpelweg niet kunnen besteden.

Dat laatste is ook zichtbaar in de reserveringen voor vakantiedagen van verschillende ziekenhuizen. Deze reservering is in 2020 verder opgelopen naar een totaalbedrag van € 278 miljoen (2020: € 268 miljoen), voornamelijk als gevolg van het niet op kunnen nemen van vakantiedagen door medewerkers gedurende de COVID-19-pandemie. Per saldo ontstaat hiermee een reservering van in totaal € 1,2 miljard voor opgebouwde vakantie- en PLB-rechten van medewerkers (2020: € 1,1 miljard).

Kleinere ziekenhuizen hebben gemiddeld gezien de grootste reservering staan met € 9.300 per fte. De grote en middelgrote ziekenhuizen hebben een gemiddelde reservering van respectievelijk € 8.800 en € 8.600 per fte staan.

Loan-to-value

Deze ratio toont de mate waarin vaste activa zijn gefinancierd met langlopende schulden. Dit laat zien hoe de financiering zich verhoudt tot de waarde van de activa. Hierbij wordt de trend van de voorgaande jaren voortgezet: de loan-to-value daalt verder, van 56,1% in 2020 naar 54,4% in 2021. De daling van de waarde van de activaportefeuille is in 2021 stopgezet, terwijl de langlopende schulden blijven dalen.

De middelgrote ziekenhuizen hebben in 2021, als gevolg van een grote daling, de laagste loan-to-value. Een financiering van maximaal 75% wordt in het algemeen aanvaardbaar geacht, maar hier is wel sprake van een afnemende tendens. Daarbij komt ook dat financiers en banken steeds minder bereid zijn het financieringsrisico volledig zelf te dragen.

Onderhanden werk

Het totale onderhanden werk (bruto onderhanden werk minus bevoorschotting) is eind 2021 toegenomen tot circa € 365 miljoen. Ultimo 2020 was per saldo sprake van een werkvoorraad van € 269 miljoen. De toename van het onderhanden werk wordt voornamelijk veroorzaakt door de stijging in de brutosom onderhanden werk met 6,0%. Deze stijging houdt verband met de verminderde bezetting in de laatste maanden van 2020 als gevolg van de COVID-19-pandemie. Eind 2021 was de impact van de pandemie op de productie in de ziekenhuizen beperkter.

Voorzieningen

De voorzieningen zijn in 2021 met € 4,5 miljoen toegenomen tot € 665,8 miljoen. Grafiek 11 toont deze ontwikkeling. De mutatie is voornamelijk toe te wijzen aan de personeelsgerelateerde voorzieningen, waaronder de voorziening voor het persoonlijk levensfasebudget (PLB), alsmede de voorziening voor medische aansprakelijkheid. Deze stijgingen worden deels veroorzaakt door de fte-stijging (circa 1%), maar het is eveneens zichtbaar dat de verplichtingen per personeelslid verder zijn toegenomen in 2021.

PLB nader beschouwd

De uit de cao voortvloeiende verplichting uit hoofde van het persoonlijk levensfasebudget (PLB) lijkt alsmaar te stijgen. Het saldo in 2020 was € 218,5 miljoen en is in 2021 gegroeid naar

€ 233,0 miljoen. Bekijken we de jaarrekeningen van de verschillende ziekenhuizen nader, dan zien we echter dat de PLB-verplichtingen net als in eerdere jaren niet alleen als voorziening geclassificeerd staan, maar gedeeltelijk ook als kortlopende schuld. Tellen we deze posten mee, dan komen we op een totaalbedrag van

€ 883,0 miljoen, waar er in 2020 nog een bedrag van totaal € 835,1 miljoen stond. Dit betekent dat de schuld is gestegen met € 48 miljoen. Het totale bedrag per fte inzake deze regeling is op dit moment ruim € 7.500 (2020: € 7.200).

DSCR

De Debt Service Coverage Ratio geeft een indicatie of een instelling voldoende operationele kasstromen genereert om aan de reguliere rente- en aflossingsverplichtingen te kunnen voldoen. De DSCR voor het totaal van alle ziekenhuizen bedroeg over 2021 2,52 (2020: 2,52). Binnen deze ratio zijn echter wel enkele verschuivingen: de DSCR van de grote ziekenhuizen is afgenomen van 2,61 ultimo 2020 naar 2,47 ultimo 2021. De DSCR van de kleinere ziekenhuizen kende een stijging, van 2,53 naar 2,63. De DSCR van de middelgrote ziekenhuizen is eveneens gestegen, van 2,39 in 2020 naar 2,52 in 2021.

Net Debt/EBITDA

De ratio Net Debt/EBITDA geeft aan of een ziekenhuis in staat is om haar nettoschuldpositie af te lossen. De Net Debt bedraagt het verschil tussen de langlopende verplichtingen en de liquide middelen. De EBITDA is het resultaat voor interest, afschrijving en eventuele vennootschapsbelasting. De gebruikelijke norm hangt af van het type ziekenhuis en varieert tussen de 2 en 4. Grafiek 9 geeft een beeld van de Net Debt/EBITDA: deze bedraagt over 2021 2,41 – een stijging ten opzichte van de 2,39 over 2020. We zien dat deze verhoging van de ratio verband houdt met een lagere schuldpositie, lager saldo aan liquide middelen en een lagere EBITDA. In 2021 hadden de middelgrote ziekenhuizen de sterkste Net Debt/EBITDA ratio; in 2020 waren dit nog de grote ziekenhuizen.

De hoogte van de Net Debt/EBITDA-ratio hangt samen met de grotere kapitaalintensiteit: grote ziekenhuizen bieden complexere specialistische zorg aan, die forse(re) investeringen vereist. Daarnaast zijn breed in de sector investeringen nodig in onder meer digitalisering en transitie naar een toekomstbestendig zorglandschap. De trend van de afgelopen jaren, waarbij de waarde van de leningenportefeuille van de ziekenhuizen jaarlijks fors daalde, laat een omkeer zien in 2021. Over 2021 is sprake van een beperktere daling van € 139 miljoen ten opzichte van 2020, na een daling van € 398 miljoen over 2020.

Alle algemene ziekenhuizen samen investeerden in 2021 € 1,2 miljard in vaste activa (2020: € 1,1 miljard). De totale afschrijvingslast bedroeg circa € 1,1 miljard. De boekwaarde van de materiële vaste activa laat hiermee voor het eerst in enkele jaren weer een (lichte) stijging zien. De stijging van het investeringsniveau hangt mogelijk samen met de subsidie voor IC-capaciteit die met name in 2021 is uitgegeven door de ziekenhuizen.

Als we kijken naar het niveau van investeringen vanaf 2011 zien we ook de trend dat investeringen in relatie tot de opbrengsten van de ziekenhuizen fors afnemen, waarbij de investeringen vanaf 2020 wel weer enigszins toenemen.

De gemiddelde investeringen in 2021 bedroegen net als in 2020 ongeveer 5,6% van de opbrengsten. In 2011 was dit nog 14%. Ondanks de beperkte toename in 2021 die gezien wordt, lijkt over de gehele sector blijvend sprake te zijn van structureel lagere investeringen, terwijl de ontwikkelingen in de zorg juist slimme investeringen vereisen. Deze trend vraagt om een helder strategische visie op de toekomst van de sector.

Balans

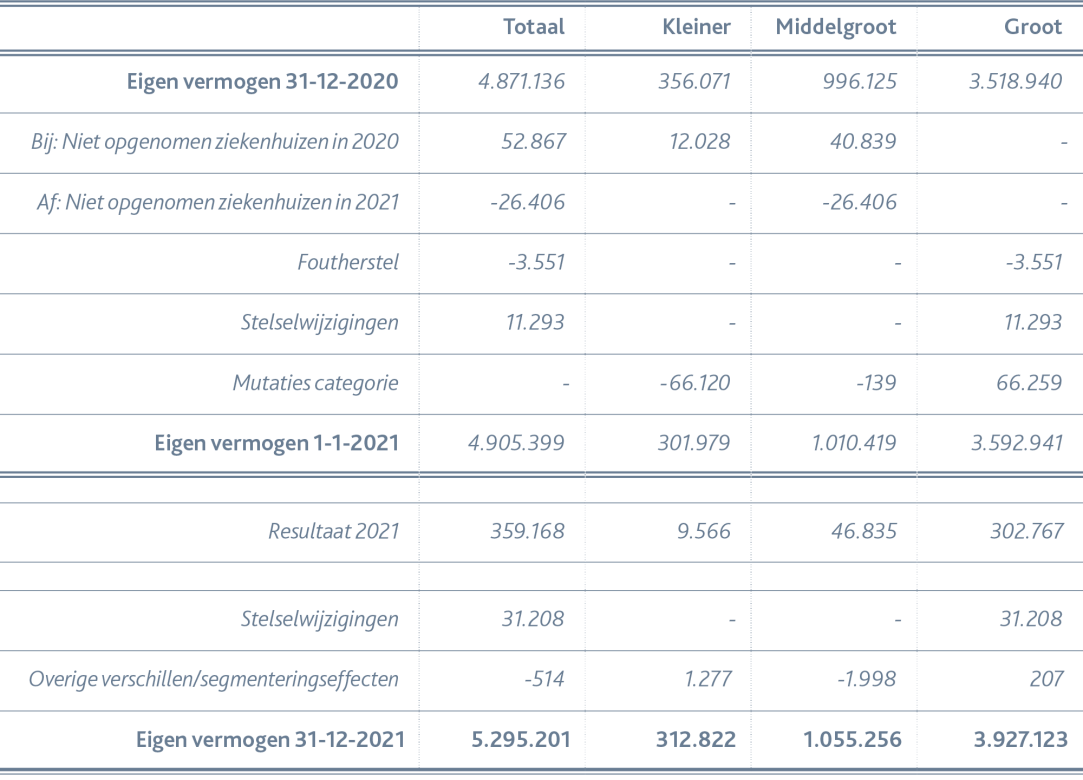

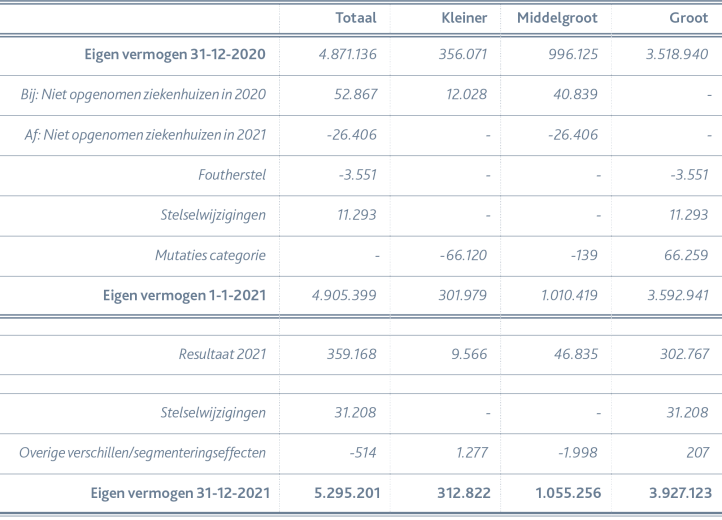

Het totale eigen vermogen van de 63 algemene ziekenhuizen is in 2021 toegenomen tot € 5,3 miljard (was: € 4,9 miljard). Dit is het gevolg van het gezamenlijke positieve resultaat van circa € 359 miljoen (2020: € 285 miljoen) en een stelselwijziging bij de Sint Franciscus Vlietland Groep van circa

€ 31 miljoen. De solvabiliteit steeg in 2021 verder - van 30,4% naar 32,0% - en bleef daarmee opnieuw ruim boven het gewenste niveau van 25%. Ook de liquiditeit van de algemene ziekenhuizen blijft stabiel. De current ratio nam licht toe terwijl de DSCR stabiel blijft.

Na een aantal jaren waarin de Net Debt/EBITDA-ratio van de ziekenhuizen is gedaald, laat deze over 2021 weer een lichte stijging zien. Verder zien we over 2021 het saldo van de voorzieningen toenemen door een verdere stijging van het saldo van de voorziening voor het afwikkelen van de cao-verplichting met betrekking tot het persoonlijk levensfasebudget. Daarnaast is ook een opvallende daling in de voorziening groot onderhoud te zien.

Solvabiliteit

Overall bedraagt de solvabiliteit van de Nederlandse ziekenhuizen ultimo 2021 32,0%. Dit is een toename van 1,6 procentpunt ten opzichte van 2020. De grote ziekenhuizen hebben met 32,4% de hoogste solvabiliteit. Zij kennen ook de grootste stijging, namelijk met 2,0 procentpunt. De toename van de solvabiliteit is het gevolg van de positieve resultaten van alle ziekenhuizen samen over 2021 van circa € 359 miljoen.

(bedragen x € 1.000)

Verloopoverzicht eigen vermogen

Tabel B:

Meer weten over onze dienstverlening voor de zorg?

Download de pdf-versie van het rapport inclusief interviews met zorgbestuurders

‘Herontwerp van zorgprocessen: stel arbeid en digitalisering

daarbij centraal’

‘Geld is misschien niet altijd het probleem; de grootste uitdaging is de implementatie van ideeën’

‘Voer op korte

termijn een maatschappelijk debat over de toekomst

van de zorg’

‘De middelgrote ziekenhuizen hebben in 2021, als gevolg van dalende langlopende schulden, de laagste loan-to-value’

‘De trendrating

toont duidelijke verschillen tussen de grootte-

--categorieën’

‘Na een aantal jaren waarin de Net Debt/EBITDA-ratio van de ziekenhuizen is gedaald, laat deze over 2021 weer een lichte stijging zien’

& ratioanalyses

(bedragen in miljoenen euro's)

Voorzieningen

Grafiek 11:

(bedragen in miljoenen euro's)

Onderhanden werk

Tabel C:

2021: 54,4%

2020: 56,1%

Totaal

2021: 54,4%

2020: 55,7%

Groot

2021: 54,2%

2020: 57,8%

Middelgroot

2021: 55,3%

2020: 55,3%

Kleiner

Ontwikkeling Net Debt/EBITDA

Grafiek 10:

Ontwikkeling Net Debt/EBITDA

Grafiek 9:

Balans

Solvabiliteitsratio

Grafiek 8:

De achtergrond van deze regeling is het bevorderen van de duurzame inzetbaarheid van de medewerkers, namelijk het opnemen van dagen op het moment dat de levensfase van de medewerker daartoe aanleiding geeft. Op basis van de huidige omvang van de gespaarde uren, de krapte op de arbeidsmarkt en de werkdruk op de afdelingen lijkt het erop dat medewerkers in instellingen met name sparen voor de periode voorafgaand aan het pensioen en daarnaast door werkdruk en krapte in roosters niet in de gelegenheid zijn om deze op te nemen. Sinds de invoering van de PLB-regeling in 2009 is de omvang van het bedrag waar deze vrije dagen voor staan jaarlijks toegenomen.

Ziekenhuizen gaan verschillend om met de regeling. Sommige sturen actief op de afwikkeling van de PLB-uren, terwijl bij andere deze voorzieningen (vaak onbedoeld) fors oplopen – bijvoorbeeld als medewerkers vanwege krapte in de roosters de uren simpelweg niet kunnen besteden.

Dat laatste is ook zichtbaar in de reserveringen voor vakantiedagen van verschillende ziekenhuizen. Deze reservering is in 2020 verder opgelopen naar een totaalbedrag van € 278 miljoen (2020: € 268 miljoen), voornamelijk als gevolg van het niet op kunnen nemen van vakantiedagen door medewerkers gedurende de COVID-19-pandemie. Per saldo ontstaat hiermee een reservering van in totaal € 1,2 miljard voor opgebouwde vakantie- en PLB-rechten van medewerkers (2020: € 1,1 miljard).

Kleinere ziekenhuizen hebben gemiddeld gezien de grootste reservering staan met € 9.300 per fte. De grote en middelgrote ziekenhuizen hebben een gemiddelde reservering van respectievelijk € 8.800 en € 8.600 per fte staan.

Loan-to-value

Deze ratio toont de mate waarin vaste activa zijn gefinancierd met langlopende schulden. Dit laat zien hoe de financiering zich verhoudt tot de waarde van de activa. Hierbij wordt de trend van de voorgaande jaren voortgezet: de loan-to-value daalt verder, van 56,1% in 2020 naar 54,4% in 2021. De daling van de waarde van de activaportefeuille is in 2021 stopgezet, terwijl de langlopende schulden blijven dalen.

De middelgrote ziekenhuizen hebben in 2021, als gevolg van een grote daling, de laagste loan-to-value. Een financiering van maximaal 75% wordt in het algemeen aanvaardbaar geacht, maar hier is wel sprake van een afnemende tendens. Daarbij komt ook dat financiers en banken steeds minder bereid zijn het financieringsrisico volledig zelf te dragen.

Onderhanden werk

Het totale onderhanden werk (bruto onderhanden werk minus bevoorschotting) is eind 2021 toegenomen tot circa € 365 miljoen. Ultimo 2020 was per saldo sprake van een werkvoorraad van € 269 miljoen. De toename van het onderhanden werk wordt voornamelijk veroorzaakt door de stijging in de brutosom onderhanden werk met 6,0%. Deze stijging houdt verband met de verminderde bezetting in de laatste maanden van 2020 als gevolg van de COVID-19-pandemie. Eind 2021 was de impact van de pandemie op de productie in de ziekenhuizen beperkter.

Voorzieningen

De voorzieningen zijn in 2021 met € 4,5 miljoen toegenomen tot € 665,8 miljoen. Grafiek 11 toont deze ontwikkeling. De mutatie is voornamelijk toe te wijzen aan de personeelsgerelateerde voorzieningen, waaronder de voorziening voor het persoonlijk levensfasebudget (PLB), alsmede de voorziening voor medische aansprakelijkheid. Deze stijgingen worden deels veroorzaakt door de fte-stijging (circa 1%), maar het is eveneens zichtbaar dat de verplichtingen per personeelslid verder zijn toegenomen in 2021.

PLB nader beschouwd

De uit de cao voortvloeiende verplichting uit hoofde van het persoonlijk levensfasebudget (PLB) lijkt alsmaar te stijgen. Het saldo in 2020 was € 218,5 miljoen en is in 2021 gegroeid naar

€ 233,0 miljoen. Bekijken we de jaarrekeningen van de verschillende ziekenhuizen nader, dan zien we echter dat de PLB-verplichtingen net als in eerdere jaren niet alleen als voorziening geclassificeerd staan, maar gedeeltelijk ook als kortlopende schuld. Tellen we deze posten mee, dan komen we op een totaalbedrag van

€ 883,0 miljoen, waar er in 2020 nog een bedrag van totaal € 835,1 miljoen stond. Dit betekent dat de schuld is gestegen met € 48 miljoen. Het totale bedrag per fte inzake deze regeling is op dit moment ruim € 7.500 (2020: € 7.200).

DSCR

De Debt Service Coverage Ratio geeft een indicatie of een instelling voldoende operationele kasstromen genereert om aan de reguliere rente- en aflossingsverplichtingen te kunnen voldoen. De DSCR voor het totaal van alle ziekenhuizen bedroeg over 2021 2,52 (2020: 2,52). Binnen deze ratio zijn echter wel enkele verschuivingen: de DSCR van de grote ziekenhuizen is afgenomen van 2,61 ultimo 2020 naar 2,47 ultimo 2021. De DSCR van de kleinere ziekenhuizen kende een stijging, van 2,53 naar 2,63. De DSCR van de middelgrote ziekenhuizen is eveneens gestegen, van 2,39 in 2020 naar 2,52 in 2021.

Net Debt/EBITDA

De ratio Net Debt/EBITDA geeft aan of een ziekenhuis in staat is om haar nettoschuldpositie af te lossen. De Net Debt bedraagt het verschil tussen de langlopende verplichtingen en de liquide middelen. De EBITDA is het resultaat voor interest, afschrijving en eventuele vennootschapsbelasting. De gebruikelijke norm hangt af van het type ziekenhuis en varieert tussen de 2 en 4. Grafiek 9 geeft een beeld van de Net Debt/EBITDA: deze bedraagt over 2021 2,41 – een stijging ten opzichte van de 2,39 over 2020. We zien dat deze verhoging van de ratio verband houdt met een lagere schuldpositie, lager saldo aan liquide middelen en een lagere EBITDA. In 2021 hadden de middelgrote ziekenhuizen de sterkste Net Debt/EBITDA ratio; in 2020 waren dit nog de grote ziekenhuizen.

De hoogte van de Net Debt/EBITDA-ratio hangt samen met de grotere kapitaalintensiteit: grote ziekenhuizen bieden complexere specialistische zorg aan, die forse(re) investeringen vereist. Daarnaast zijn breed in de sector investeringen nodig in onder meer digitalisering en transitie naar een toekomstbestendig zorglandschap. De trend van de afgelopen jaren, waarbij de waarde van de leningenportefeuille van de ziekenhuizen jaarlijks fors daalde, laat een omkeer zien in 2021. Over 2021 is sprake van een beperktere daling van € 139 miljoen ten opzichte van 2020, na een daling van € 398 miljoen over 2020.

Alle algemene ziekenhuizen samen investeerden in 2021 € 1,2 miljard in vaste activa (2020: € 1,1 miljard). De totale afschrijvingslast bedroeg circa € 1,1 miljard. De boekwaarde van de materiële vaste activa laat hiermee voor het eerst in enkele jaren weer een (lichte) stijging zien. De stijging van het investeringsniveau hangt mogelijk samen met de subsidie voor IC-capaciteit die met name in 2021 is uitgegeven door de ziekenhuizen.

Als we kijken naar het niveau van investeringen vanaf 2011 zien we ook de trend dat investeringen in relatie tot de opbrengsten van de ziekenhuizen fors afnemen, waarbij de investeringen vanaf 2020 wel weer enigszins toenemen.

De gemiddelde investeringen in 2021 bedroegen net als in 2020 ongeveer 5,6% van de opbrengsten. In 2011 was dit nog 14%. Ondanks de beperkte toename in 2021 die gezien wordt, lijkt over de gehele sector blijvend sprake te zijn van structureel lagere investeringen, terwijl de ontwikkelingen in de zorg juist slimme investeringen vereisen. Deze trend vraagt om een helder strategische visie op de toekomst van de sector.

Het totale eigen vermogen van de 63 algemene ziekenhuizen is in 2021 toegenomen tot € 5,3 miljard (was: € 4,9 miljard). Dit is het gevolg van het gezamenlijke positieve resultaat van circa € 359 miljoen (2020: € 285 miljoen) en een stelselwijziging bij de Sint Franciscus Vlietland Groep van circa

€ 31 miljoen. De solvabiliteit steeg in 2021 verder - van 30,4% naar 32,0% - en bleef daarmee opnieuw ruim boven het gewenste niveau van 25%. Ook de liquiditeit van de algemene ziekenhuizen blijft stabiel. De current ratio nam licht toe terwijl de DSCR stabiel blijft.

Na een aantal jaren waarin de Net Debt/EBITDA-ratio van de ziekenhuizen is gedaald, laat deze over 2021 weer een lichte stijging zien. Verder zien we over 2021 het saldo van de voorzieningen toenemen door een verdere stijging van het saldo van de voorziening voor het afwikkelen van de cao-verplichting met betrekking tot het persoonlijk levensfasebudget. Daarnaast is ook een opvallende daling in de voorziening groot onderhoud te zien.

Solvabiliteit

Overall bedraagt de solvabiliteit van de Nederlandse ziekenhuizen ultimo 2021 32,0%. Dit is een toename van 1,6 procentpunt ten opzichte van 2020. De grote ziekenhuizen hebben met 32,4% de hoogste solvabiliteit. Zij kennen ook de grootste stijging, namelijk met 2,0 procentpunt. De toename van de solvabiliteit is het gevolg van de positieve resultaten van alle ziekenhuizen samen over 2021 van circa € 359 miljoen.

Verloopoverzicht eigen vermogen

Tabel B:

‘Voer op korte

termijn een maatschappelijk debat over de toekomst

van de zorg’

‘Na een aantal jaren waarin de Net Debt/EBITDA-ratio van de ziekenhuizen is gedaald, laat deze over 2021 weer een lichte stijging zien’

CONCLUSIES

Meer weten over onze dienstverlening voor de zorg?

naar boven

Download de pdf-versie van het rapport inclusief interviews met zorgbestuurders