in het resultaat

(bedragen in miljoenen euro's)

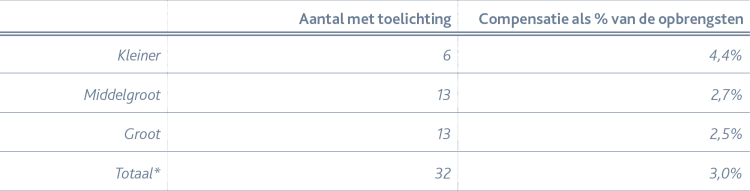

Continuïteitsbijdrage en overige compensaties COVID-19 per categorie ziekenhuis

Tabel G:

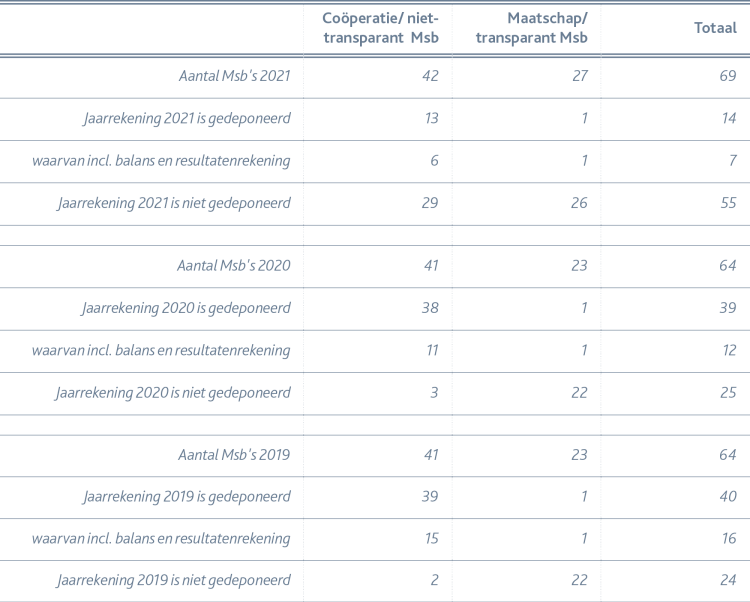

Aantal deponeringen van jaarrekeningen door Msb’s

Tabel E:

(bedragen in miljoenen euro's)

Gemiddelde PNIL-kosten per ziekenhuis

Tabel F:

(bedragen x € 1.000)

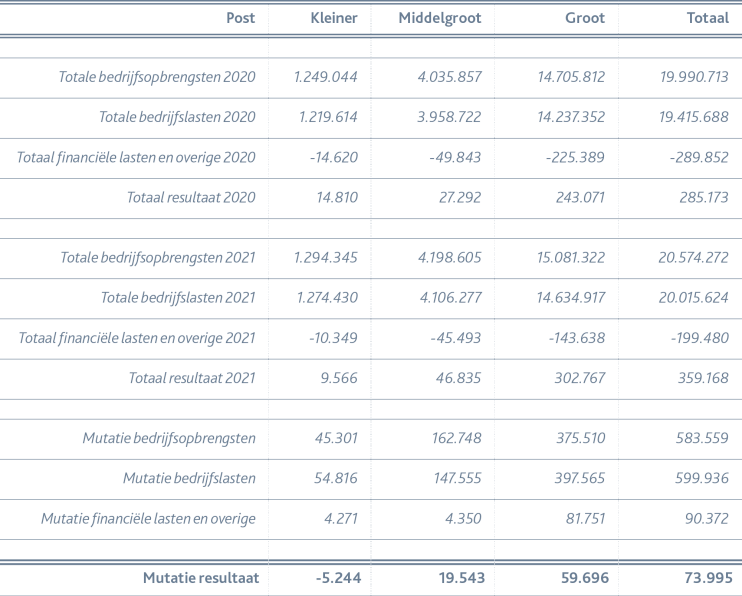

Ontwikkeling resultaat per omvangcategorie

Tabel D:

De stijging van de personeelskosten van 2,4% in 2021 is fors lager dan in 2020 (7,7%) en heeft naar waarschijnlijkheid een relatie met de beperktere zorgbonus dit jaar. De verhouding van de personeelskosten ten opzichte van de opbrengsten is dit jaar daarom ook licht gedaald (49,0% ten opzichte van 49,2% in 2020).

Wederom is opvallend dat de stijging van de personeelskosten bij de kleinere ziekenhuizen (met 4,0%) groter is dan bij de middelgrote en grote ziekenhuizen (respectievelijk 2,4% en 2,3%). Wanneer we de personeelskosten exclusief PNIL nader analyseren, zien we een stijging van 2,6%, die deels veroorzaakt wordt door een toename van het aantal fte’s (1,3%) en deels een toename in lonen & salarissen, waar-onder door het effect van (toekomstige) cao-verhogingen. De PNIL-kosten stegen in 2021 met 7,7% verder door naar € 544 miljoen (2020: € 505 miljoen). Opvallend is dat de stijging van de PNIL-kosten bij de kleinere ziekenhuizen (17,1%) fors groter is dan bij grote ziekenhuizen (6,2%) en de middelgrote ziekenhuizen (8,7%), wat erop duidt dat kleinere ziekenhuizen relatief meer medewerkers hebben moeten inhuren om de zorg te kunnen leveren. Deze trend zagen we in 2020 ook al.

Financiële baten en lasten: -22,2%

De daling in 2021 lijkt fors maar deze wordt vertekend door eenmalige effecten. De last in 2020 was relatief hoog door een eenmalige last bij de ziekenhuizen binnen de Reinier Haga Groep voor de afwaardering van een vordering. Daarnaast zijn in 2020 een aantal renteswaps afgekocht. In 2022 zet de reguliere daling van de financiële baten en lasten door. Deze daling ligt in lijn met de tendens van afnemende financieringslasten bij het aangaan van nieuwe leningen. Dit binnen een trend van reeds dalende financieringslasten de afgelopen jaren.

Kostenontwikkeling: +3,1%

De totale bedrijfslasten over 2021 stegen met € 600 miljoen (3,1%) ten opzichte van 2020 en kwamen uit op € 20,0 miljard. De stijging ligt in lijn met de stijging van de opbrengsten. Als we kijken naar de afzonderlijke categorieën, zien we dat de stijging met name toeziet op de patiëntgebonden kosten (stijging van 6,4% tot 4,3 miljard) en de personeelskosten (stijging met 2,4%).

Het totale honorarium c.q. de omzet voor medisch specialisten steeg in 2021 met € 50,6 miljoen (2,2%) en ligt in lijn met eerdere jaren, maar blijft licht achter bij de toename van de opbrengsten. Van de specialisten was 65,7% vrijgevestigd.

Het gemiddelde honorarium c.q. de omzet per vrijgevestigde specialist lag, op basis van de beschikbare informatie, in 2021 op € 258.000. Daarmee ligt het honorarium iets lager dan het gemiddelde honorarium in de afgelopen jaren. Deze gemiddelden zijn gebaseerd op de cijfers van 30 ziekenhuizen met 4.563 vrijgevestigde specialisten, ongeveer 57% van de in totaal circa 7.950 vrijgevestigde specialisten.

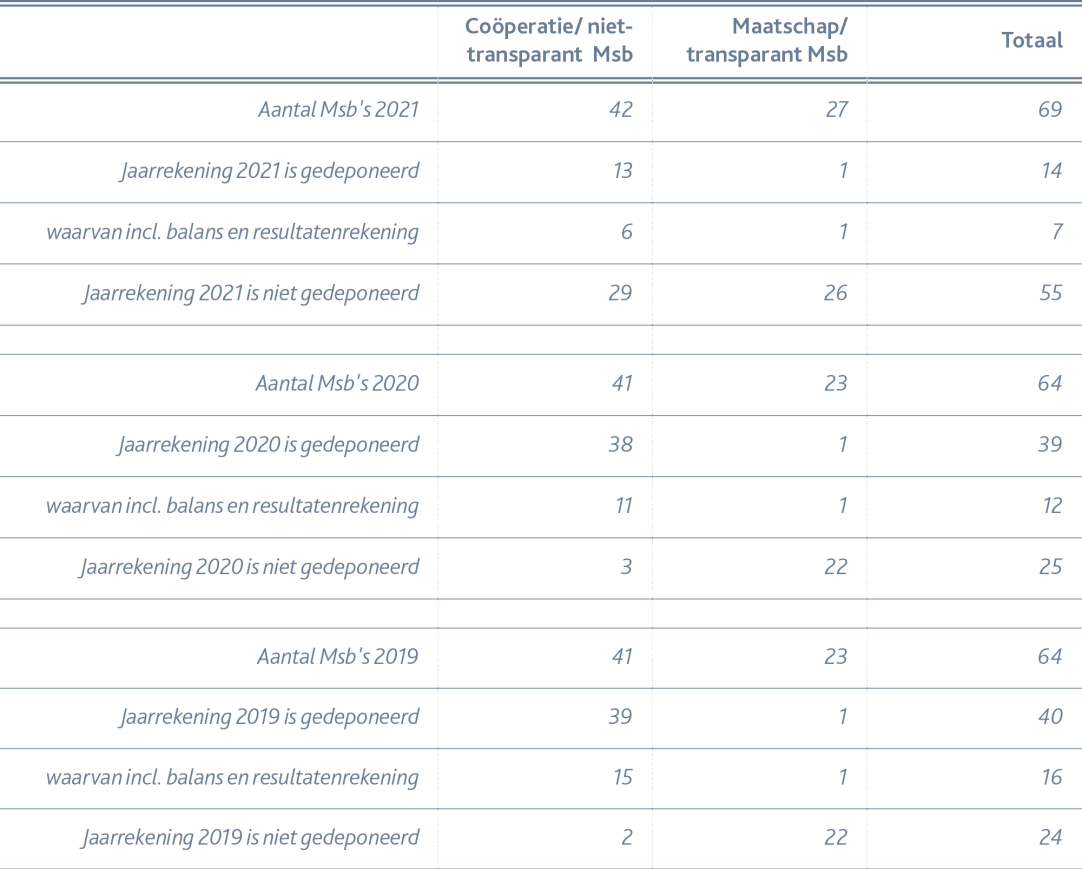

De gemiddelde omvang van de bestuurders-beloningen volgens de WNT is in 2021 licht gedaald van € 217.000 in 2020 naar € 212.000 in 2021. Voor het boekjaar 2020, waarvan de deponering van de jaarrekeningen van coöperaties wettelijk gezien uiterlijk eind december 2021 plaats had moeten vinden, had tot september 2022 93% van de Msb’s haar jaarrekening gedeponeerd. Voor het boekjaar 2021 zijn de deponeringen tot op heden beperkt (31%). Hierbij moet worden aangetekend dat de wettelijke termijn voor deponering op dit moment nog niet is verstreken. Tabel E toont de status van de deponeringen door de Msb’s per september 2022.

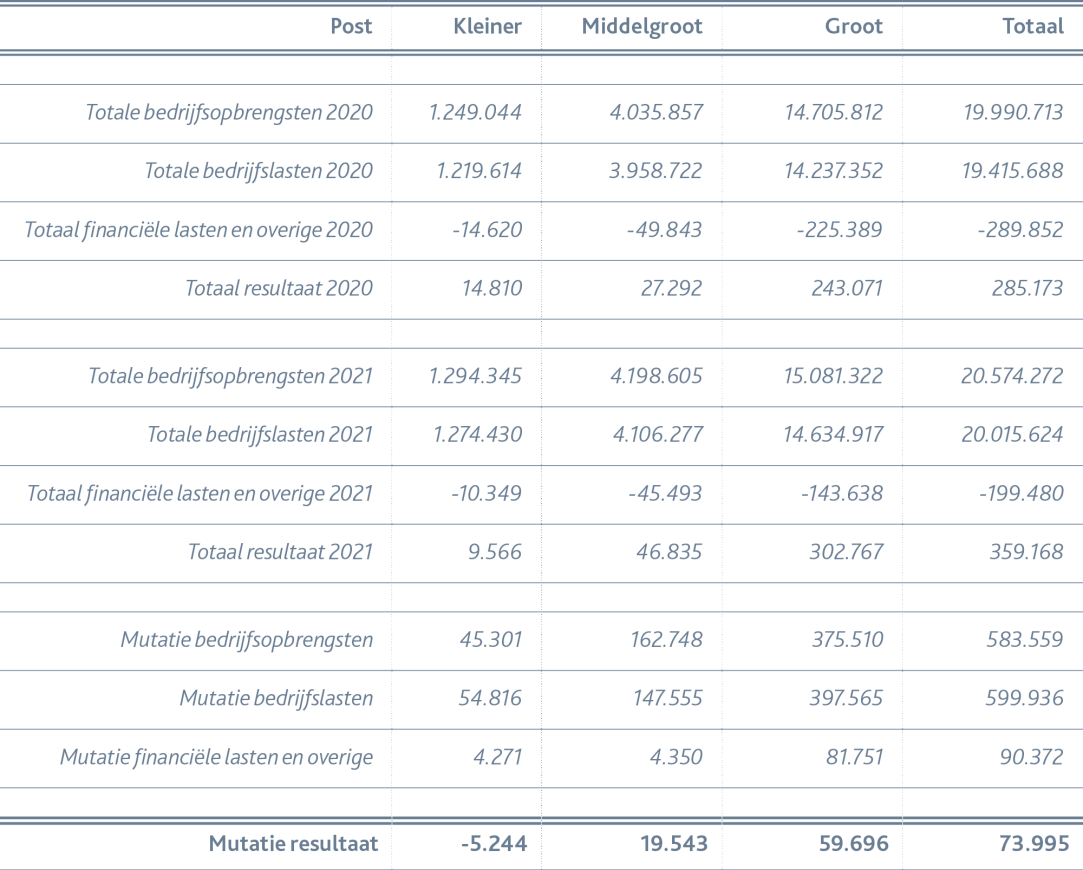

Het totale resultaat van de algemene ziekenhuizen was in 2021 € 74 miljoen hoger dan in 2020. De gezamenlijke resultaten van alle in de benchmark opgenomen ziekenhuizen in 2021 kwamen hiermee uit op € 359 miljoen. Bij de middelgrote ziekenhuizen is sprake van een resultaatstijging van € 19,5 miljoen. Dit komt onder andere door de resultaten bij Flevoziekenhuis en Zaans Medisch Centrum die een negatief resultaat hebben omgebogen naar een positief resultaat. Binnen de kleinere ziekenhuizen is juist sprake van een daling van het resultaat. Dit komt met name door een drietal zieken-huizen met een negatief resultaat, te weten: Tjongerschans, Saxenburgh Groep en SJG Weert.

Bij de grote ziekenhuizen zien we een stijging over de gehele linie, hier springen de stijgende resultaten van Elisabeth-TweeSteden Ziekenhuis, Martini Ziekenhuis en Albert Schweitzer Ziekenhuis in het oog. Het resultaat voor de laatste is met name beïnvloed door de verkoop van enkele panden.

Ontwikkeling opbrengsten: +2,9%

De totale opbrengsten van de ziekenhuizen zijn over 2021 met € 583 miljoen (2,9%) toegenomen tot € 20,6 miljard. De stijging zat voornamelijk bij de kleinere (+3,6%) en middelgrote ziekenhuizen (+4,0%). De grote ziekenhuizen bleven wat

achter met een gemiddelde stijging van 2,6%.

De DBC-opbrengsten omvatten zo’n 87,6% van alle ziekenhuisopbrengsten (2020: 87,1%).

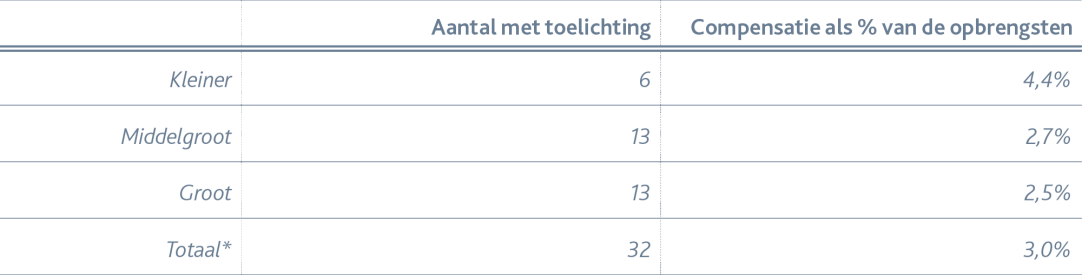

Continuïteitsbijdragen lijken hoger uit te pakken voor kleinere ziekenhuizen

Zo’n 51% van de ziekenhuizen heeft de opbrengsten uit continuïteitsbijdragen

expliciet toegelicht in de jaarrekening. De gemiddelde continuïteitsbijdrage (op basis van deze jaarrekeningen) bedraagt € 8,3 miljoen per ziekenhuis (2020: € 21,5 miljoen). Gezien de resultaten van de ziekenhuizen lijken de vergoedingen logisch opgebouwd. Gemiddeld gezien is er voor kleinere ziekenhuizen een vergoeding van 4,4%, voor middelgrote ziekenhuizen een vergoeding van 2,7% en voor grote ziekenhuizen 2,5%.

De afrekening van de hardheidsclausule over 2020 is nog lang niet overal definitief, wel valt op dat relatief veel kleinere ziekenhuizen aanspraak maken op een vergoeding.

Meer weten over onze dienstverlening voor de zorg?

Download de pdf-versie van het rapport inclusief interviews met zorgbestuurders

‘Herontwerp van zorgprocessen: stel arbeid en digitalisering

daarbij centraal’

‘Geld is misschien niet altijd het probleem; de grootste uitdaging is de implementatie van ideeën’

‘Voer op korte

termijn een maatschappelijk debat over de toekomst

van de zorg’

‘De kleinere ziekenhuizen laten een verslechtering van het resultaat zien’

‘De trendrating

toont duidelijke verschillen tussen de grootte-

--categorieën’

‘Bij de grote en middelgrote ziekenhuizen zien we stijgende resultaten’

in het resultaat

‘De kleinere ziekenhuizen laten een verslechtering van het resultaat zien’

(bedragen in miljoenen euro's)

Continuïteitsbijdrage en overige compensaties COVID-19 per categorie ziekenhuis

Tabel G:

Aantal deponeringen van jaarrekeningen door Msb’s

Tabel E:

(bedragen in miljoenen euro's)

Gemiddelde PNIL-kosten per ziekenhuis

Tabel F:

De stijging van de personeelskosten van 2,4% in 2021 is fors lager dan in 2020 (7,7%) en heeft naar waarschijnlijkheid een relatie met de beperktere zorgbonus dit jaar. De verhouding van de personeelskosten ten opzichte van de opbrengsten is dit jaar daarom ook licht gedaald (49,0% ten opzichte van 49,2% in 2020).

Wederom is opvallend dat de stijging van de personeelskosten bij de kleinere ziekenhuizen (met 4,0%) groter is dan bij de middelgrote en grote ziekenhuizen (respectievelijk 2,4% en 2,3%). Wanneer we de personeelskosten exclusief PNIL nader analyseren, zien we een stijging van 2,6%, die deels veroorzaakt wordt door een toename van het aantal fte’s (1,3%) en deels een toename in lonen & salarissen, waar-onder door het effect van (toekomstige) cao-verhogingen. De PNIL-kosten stegen in 2021 met 7,7% verder door naar € 544 miljoen (2020: € 505 miljoen). Opvallend is dat de stijging van de PNIL-kosten bij de kleinere ziekenhuizen (17,1%) fors groter is dan bij grote ziekenhuizen (6,2%) en de middelgrote ziekenhuizen (8,7%), wat erop duidt dat kleinere ziekenhuizen relatief meer medewerkers hebben moeten inhuren om de zorg te kunnen leveren. Deze trend zagen we in 2020 ook al.

Financiële baten en lasten: -22,2%

De daling in 2021 lijkt fors maar deze wordt vertekend door eenmalige effecten. De last in 2020 was relatief hoog door een eenmalige last bij de ziekenhuizen binnen de Reinier Haga Groep voor de afwaardering van een vordering. Daarnaast zijn in 2020 een aantal renteswaps afgekocht. In 2022 zet de reguliere daling van de financiële baten en lasten door. Deze daling ligt in lijn met de tendens van afnemende financieringslasten bij het aangaan van nieuwe leningen. Dit binnen een trend van reeds dalende financieringslasten de afgelopen jaren.

Kostenontwikkeling: +3,1%

De totale bedrijfslasten over 2021 stegen met € 600 miljoen (3,1%) ten opzichte van 2020 en kwamen uit op € 20,0 miljard. De stijging ligt in lijn met de stijging van de opbrengsten. Als we kijken naar de afzonderlijke categorieën, zien we dat de stijging met name toeziet op de patiëntgebonden kosten (stijging van 6,4% tot 4,3 miljard) en de personeelskosten (stijging met 2,4%).

Het totale honorarium c.q. de omzet voor medisch specialisten steeg in 2021 met € 50,6 miljoen (2,2%) en ligt in lijn met eerdere jaren, maar blijft licht achter bij de toename van de opbrengsten. Van de specialisten was 65,7% vrijgevestigd.

Het gemiddelde honorarium c.q. de omzet per vrijgevestigde specialist lag, op basis van de beschikbare informatie, in 2021 op € 258.000. Daarmee ligt het honorarium iets lager dan het gemiddelde honorarium in de afgelopen jaren. Deze gemiddelden zijn gebaseerd op de cijfers van 30 ziekenhuizen met 4.563 vrijgevestigde specialisten, ongeveer 57% van de in totaal circa 7.950 vrijgevestigde specialisten.

De gemiddelde omvang van de bestuurders-beloningen volgens de WNT is in 2021 licht gedaald van € 217.000 in 2020 naar € 212.000 in 2021. Voor het boekjaar 2020, waarvan de deponering van de jaarrekeningen van coöperaties wettelijk gezien uiterlijk eind december 2021 plaats had moeten vinden, had tot september 2022 93% van de Msb’s haar jaarrekening gedeponeerd. Voor het boekjaar 2021 zijn de deponeringen tot op heden beperkt (31%). Hierbij moet worden aangetekend dat de wettelijke termijn voor deponering op dit moment nog niet is verstreken. Tabel E toont de status van de deponeringen door de Msb’s per september 2022.

Het totale resultaat van de algemene ziekenhuizen was in 2021 € 74 miljoen hoger dan in 2020. De gezamenlijke resultaten van alle in de benchmark opgenomen ziekenhuizen in 2021 kwamen hiermee uit op € 359 miljoen. Bij de middelgrote ziekenhuizen is sprake van een resultaatstijging van € 19,5 miljoen. Dit komt onder andere door de resultaten bij Flevoziekenhuis en Zaans Medisch Centrum die een negatief resultaat hebben omgebogen naar een positief resultaat. Binnen de kleinere ziekenhuizen is juist sprake van een daling van het resultaat. Dit komt met name door een drietal zieken-huizen met een negatief resultaat, te weten: Tjongerschans, Saxenburgh Groep en SJG Weert.

Bij de grote ziekenhuizen zien we een stijging over de gehele linie, hier springen de stijgende resultaten van Elisabeth-TweeSteden Ziekenhuis, Martini Ziekenhuis en Albert Schweitzer Ziekenhuis in het oog. Het resultaat voor de laatste is met name beïnvloed door de verkoop van enkele panden.

Ontwikkeling opbrengsten: +2,9%

De totale opbrengsten van de ziekenhuizen zijn over 2021 met € 583 miljoen (2,9%) toegenomen tot € 20,6 miljard. De stijging zat voornamelijk bij de kleinere (+3,6%) en middelgrote ziekenhuizen (+4,0%). De grote ziekenhuizen bleven wat

achter met een gemiddelde stijging van 2,6%.

De DBC-opbrengsten omvatten zo’n 87,6% van alle ziekenhuisopbrengsten (2020: 87,1%).

Continuïteitsbijdragen lijken hoger uit te pakken voor kleinere ziekenhuizen

Zo’n 51% van de ziekenhuizen heeft de opbrengsten uit continuïteitsbijdragen

expliciet toegelicht in de jaarrekening. De gemiddelde continuïteitsbijdrage (op basis van deze jaarrekeningen) bedraagt € 8,3 miljoen per ziekenhuis (2020: € 21,5 miljoen). Gezien de resultaten van de ziekenhuizen lijken de vergoedingen logisch opgebouwd. Gemiddeld gezien is er voor kleinere ziekenhuizen een vergoeding van 4,4%, voor middelgrote ziekenhuizen een vergoeding van 2,7% en voor grote ziekenhuizen 2,5%.

De afrekening van de hardheidsclausule over 2020 is nog lang niet overal definitief, wel valt op dat relatief veel kleinere ziekenhuizen aanspraak maken op een vergoeding.

Ontwikkeling resultaat per omvangcategorie

Tabel D:

‘Voer op korte

termijn een maatschappelijk debat over de toekomst

van de zorg’

‘Bij de grote en middelgrote ziekenhuizen zien we stijgende resultaten’

Meer weten over onze dienstverlening voor de zorg?

naar boven

Download de pdf-versie van het rapport inclusief interviews met zorgbestuurders