ziekenhuizen

Toelichting trendrating

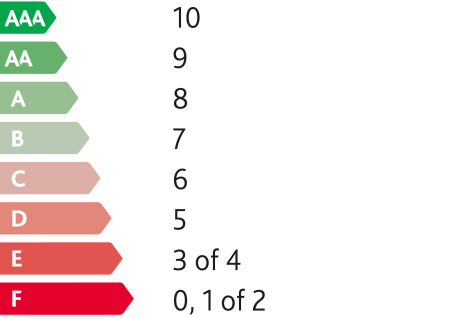

Een + staat voor een afwijking van de individuele rapportcijfers van het gemiddelde over de afgelopen vier jaar van minder dan 0,5; een - staat voor een gemiddelde afwijking groter dan 1. De ziekenhuizen met een score daartussenin krijgen geen markering.

(in procenten)

Ontwikkeling EBITDA/opbrengsten

Grafiek 7:

Ontwikkeling DSCR

Grafiek 6:

Current ratio

Grafiek 5:

(in procenten)

Rendement naar groottecategorie

Grafiek 4:

(in aantallen)

+

-

Wisselvalligheid rapportcijfers over de afgelopen 4 jaren, per categorie

Grafiek 3:

(in procenten)

Trendrating per categorie

Grafiek 2:

Ontwikkeling rapportcijfers

Grafiek 1:

De verschillen in financiële slagkracht en weerbaarheid nemen verder toe

Het gemiddelde rapportcijfer van de algemene ziekenhuizen is gestegen: van 6,9 in 2020 naar 7,2 in 2021. Deze lichte stijging is voornamelijk veroorzaakt door een stijging van de rendementen van middelgrote en grote ziekenhuizen, die daardoor ten opzichte van 2020 hogere rapportcijfers scoren. De rapportcijfers van de kleinere ziekenhuizen dalen van gemiddeld 6,2 over 2020 naar gemiddeld 6,0 over 2021. De middelgrote ziekenhuizen behalen nu gemiddeld een 6,6 waar dat in 2020 nog een 6,1 was. Daarnaast zijn de rapportcijfers bij de grote ziekenhuizen tevens gestegen van een 7,6 in 2020 naar een 8,0 in 2021. De verbetering van het rendement bij de middelgrote en grote ziekenhuizen is zichtbaar in de stijging van de rapportcijfers.

De verschillen in financiële slagkracht en weerbaarheid nemen dus verder toe. Dit heeft niet alleen impact op de toekomstige investeringen, maar het beïnvloedt ook de mate waarin ziekenhuizen de komende transitie succesvol kunnen uitvoeren.

Rendement

In 2021 hebben de algemene ziekenhuizen een rendement dat gemiddeld op een hoger niveau ligt dan in 2020. In totaal is het gemiddelde rendement 1,7% (2020: 1,4%). Ten opzichte van eerdere jaren is dit rendement gestegen. Wanneer we dit per categorie bekijken, zien we dat het rendement met name binnen de middelgrote en grote ziekenhuizen is gestegen; bij de kleinere ziekenhuizen is sprake van een daling.

De daling binnen de kleinere ziekenhuizen is het gevolg van een relatief grote stijging van de personeelskosten ten opzichte van de middelgrote en grote ziekenhuizen. Kleinere ziekenhuizen geven sowieso een behoorlijk groter deel van hun opbrengsten (50,6%) uit aan personeelskosten dan middelgrote (49,9%) en grote ziekenhuizen (48,6%).

Er is bij met name de grote ziekenhuizen sprake van enkele eenmalige resultaten in 2020, echter zien we over de grote lijn ook dat de gemiddelde resultaten binnen deze categorie stijgend zijn.

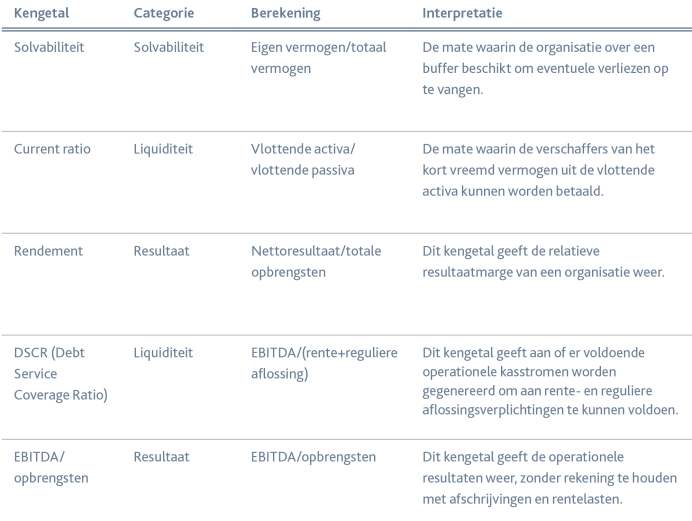

Debt Service Coverage Ratio (DSCR)

De gemiddelde DSCR over 2021 komt uit op 2,52 en is daarmee gelijk aan die in 2020. De DSCR voor de kleinere ziekenhuizen neemt toe van 2,53 naar 2,63. De relatief hoge DSCR voor deze groep wordt overigens voornamelijk veroorzaakt door Spijkenisse Medisch Centrum, welke als gevolg van lagere financieringsverplichtingen een DSCR van 8,85 scoort (2020: 4,72). Voor grote ziekenhuizen daalt de ratio van 2,61 naar 2,47. De middelgrote ziekenhuizen laten daarentegen een stijging zien: voor deze groep bedraagt de ratio in 2021 2,52 terwijl dit in 2020 nog 2,39 was. De DSCR van de tien best presterende ziekenhuizen komt uit tussen 3,45 en 8,85. Voor de tien minst presterende ziekenhuizen ligt deze tussen 0,84 en 1,62. Bij 22 ziekenhuizen komt de DSCR uit boven de 2,5 (2020: 20). Daarmee behalen deze instellingen het maximaal aantal punten voor deze ratio.

Ontwikkeling EBITDA/opbrengsten

De gemiddelde EBITDA/opbrengsten-ratio van alle algemene ziekenhuizen samen over 2021 was 8,43%; in 2020 was dit 8,69%.

Wanneer we kijken naar de verdeling onder de typen ziekenhuizen valt op dat vooral grotere ziekenhuizen relatief hoger scoren. Verder geldt dat voor de kleinere en grote ziekenhuizen sprake is van een daling van de EBITDA/opbrengsten. Voor de middelgrote ziekenhuizen is een stijging zichtbaar.

De EBITDA/opbrengsten van de top 10 ziekenhuizen bewoog zich in 2021 tussen 9,9% en 11%, met de hoogste scores voor Medisch Spectrum Twente, Catharina Ziekenhuis en Zuyderland. Voor de tien laagst scorende ziekenhuizen lag deze tussen 3,7% en 6,2%; dit betrof met name middelgrote ziekenhuizen (6). Van de tien best presterende instellingen waren er zeven groot, twee middelgroot (Elkerliek Ziekenhuis & ZorgSaam Ziekenhuis B.V.) en één kleinere (Ommelander Ziekenhuis Groningen).

In de volgende paragrafen lichten wij de afzonderlijke kengetallen toe.

Solvabiliteit

De gemiddelde solvabiliteit kwam in 2021 uit op 32,0% (2020: 30,4%). Bij de tien ziekenhuizen met de beste solvabiliteit bewoog deze zich tussen 42,7% en 50,7%; voor de tien financieel minst presterende ziekenhuizen qua solvabiliteit lag de bandbreedte tussen de 3,1% en 20,8%. Kijkend naar de top 10 zien we hier grotendeels dezelfde ziekenhuizen terugkomen die ook in de vorige benchmark de lijst aanvoerden.

Current ratio

De gemiddelde current ratio ultimo 2021 was 1,25. Dit is nagenoeg gelijk aan 2020, toen deze 1,21 bedroeg. De current ratio van de tien ziekenhuizen met de hoogste current ratio varieerde van 1,58 tot 2,55. Voor de tien minst presterende ziekenhuizen lag de bandbreedte in 2021 tussen 0,37 en 0,96. Er waren in totaal twaalf ziekenhuizen met een current ratio van lager dan 1,0 – een door financiers veelgenoemde minimale ondergrens voor wat betreft liquiditeit. In 2020 waren dit er veertien. Zeven van de twaalf ziekenhuizen die eind 2021 onder de norm uitkwamen, zaten ook in 2020 al onder de norm.

Wisselvalligheid financiële performance groot, met name bij kleinere ziekenhuizen

De trendrating bevat naast een rating van de gemiddelde financiële performance ook een weergave van de wisselvalligheid van deze performance. Wanneer we naar deze rating kijken, zien we dat slechts 16 van de 63 ziekenhuizen zeer constant scoort: zij behalen een ‘+’. Dat betekent dat de jaarlijkse afwijking tussen het rapportcijfer en het eigen gemiddelde over de afgelopen vier jaar gemiddeld kleiner is dan 0,5 punt. 21 van de 63 ziekenhuizen (33%) scoort zeer wisselvallig en krijgt een ‘-’: hun rapportcijfer fluctueert over de afgelopen jaren sterk (jaarlijks meer dan één punt afwijking van het eigen gemiddeld rapportcijfer).

Wanneer we verder kijken naar de verdeling tussen de verschillende categorieën ziekenhuizen, zien we dat de resultaten van kleinere ziekenhuizen zeer instabiel zijn. 7 van de 11 kleinere ziekenhuizen scoren een ‘-’, terwijl slechts één kleiner ziekenhuis constant scoort en een ‘+’ behaalt. Grote ziekenhuizen en middelgrote ziekenhuizen scoren over het algemeen een stuk constanter, al valt ook bij de grote ziekenhuizen op dat een belangrijk deel (34%) wisselvallig scoort.

Wijzigingen en afwijkingen

Aanpassingen die de ziekenhuizen in 2021 hebben gemaakt op de vergelijkende cijfers over het boekjaar 2020, alsmede een wijziging in het aantal ziekenhuizen vanwege beschikbaarheid van informatie, hebben invloed gehad op de ratio’s die wij voor het boekjaar 2020 hebben berekend in dit rapport. In de analyse over het jaar 2021 en de vergelijkende cijfers over 2020 zijn de jaarcijfers van Rode Kruis Ziekenhuis niet meegenomen. Evenals die van Ikazia Ziekenhuis en Spijkenisse Medisch Centrum in de benchmark 2020. Als gevolg hiervan sluiten de gegevens en ratio’s van 2020 niet voor alle kengetallen volledig aan op de berekende ratio’s in ons benchmarkrapport 2021 over de jaarrekeningen 2020.

Rapportcijfer kleinere ziekenhuizen daalt; groot en middelgroot stijgt

Het jaar 2020 was het eerste jaar waarin COVID-19 de jaarrekening heeft beïnvloed. Over 2021 lijkt de invloed financieel gezien minder groot te zijn geweest, blijkend uit de rapportcijfers voor met name de middelgrote en grote ziekenhuizen. Als gevolg van een hoger rendement en een hogere EBITDA/opbrengsten-ratio stijgen de rapportcijfers. De kleinere ziekenhuizen dalen van gemiddeld 6,2 over 2020 naar gemiddeld 6,0 over 2021. Bij de middelgrote ziekenhuizen stijgt het gemiddelde rapportcijfer van 6,1 naar 6,6.

Daarnaast zijn de rapportcijfers bij de grote ziekenhuizen gestegen van een 7,6 in 2020 naar een 8,0 in 2021. Deze stijgende score hangt samen met een verbetering van het rendement en de EBITDA/opbrengsten.

Aantal onvoldoendes daalt licht

Over 2021 scoren elf ziekenhuizen een onvoldoende (5 of lager); in de benchmark over het jaar 2020 waren dat er twaalf. De drie ziekenhuizen die in de laatste drie jaren een onvoldoende scoorden, waren HagaZiekenhuis, Langeland Ziekenhuis en Zaans Medisch Centrum.

Aantal ziekenhuizen met een negatief resultaat blijft gelijk

Vijf ziekenhuizen behaalden een negatief resultaat over 2021. Dit betroffen drie kleinere ziekenhuizen (SJG Weert, Tjongerschans, Ikazia Ziekenhuis) en twee middelgrote (Bernhoven en Saxenburgh Groep). Behoudens Ikazia Ziekenhuis wisten zij in 2020 wel een positief resultaat te behalen.

Aantal topscores blijft beperkt

Haalden over 2020 nog vijf ziekenhuizen de maximale score van 10; over het jaar 2021 is dit aantal gestegen naar zes. Er is één ziekenhuis wat de 10 heeft vast weten te houden, zijnde het Elkerliek Ziekenhuis. Andere ziekenhuizen die dit jaar de maximale score noteren zijn: Martini Ziekenhuis, Catharina Ziekenhuis, ZorgSaam Ziekenhuis B.V., Spaarne Gasthuis en Elisabeth-TweeSteden Ziekenhuis. De vier ziekenhuizen die zijn gedaald van een 10 naar een 9 of lager zijn Medisch Centrum Leeuwarden, Bravis Ziekenhuis, Tergooi en Meander Medisch Centrum.

Trendrating toont duidelijke verschillen tussen de groottecategorieën

De trendrating bevestigt de ontwikkeling die al enige jaren zichtbaar lijkt: er blijkt een duidelijk verschil tussen kleinere, middelgrote en grote ziekenhuizen. Waar 19 grote ziekenhuizen (60%) erin slagen om een rating van A of AA te halen (wat overeen komt met een gemiddeld rapportcijfer van een 8 of hoger), lukt dat maar 35% van de middelgrote ziekenhuizen en slechts 18% van de kleinere ziekenhuizen. Geen enkel ziekenhuis behaalt een AAA-rating. Zes ziekenhuizen behalen een rating van D of E. Dat betekent dat zij over de afgelopen vier jaar gemiddeld een onvoldoende scoren.

Kleiner, middelgroot, groot

Ziekenhuizen met een opbrengst van minder dan € 150 miljoen worden in dit rapport aangemerkt als kleinere ziekenhuizen; ziekenhuizen met een opbrengst van meer dan € 300 miljoen als grote ziekenhuizen. Dit maakt dat in ons onderzoek 11 kleinere, 20 middelgrote en 32 grote ziekenhuizen zijn opgenomen. De resultaten van de ziekenhuizen die voor 1 september hebben gepubliceerd zijn in dit rapport meegenomen. Het Rode Kruis Ziekenhuis had op het moment van schrijven van dit rapport de jaarrekening nog niet gedeponeerd, echter wel op het moment van publicatie. Daarom is aan dit ziekenhuis nog wel een rapportcijfer toegekend dat is opgenomen in de ranking.

Vier kanttekeningen

Net als vorig jaar zijn vier kanttekeningen op hun plaats bij het gebruik van kengetallen en dus ook bij de door ons berekende rapportcijfers:

- Een kengetal is slechts een momentopname. Middels de eerder vermelde trendanalyse maken wij wel zichtbaar hoe beweeglijk de posities van de ziekenhuizen in onze benchmark zijn. Dit kan ook een voorspellende waarde geven.

- De verslagleggingsregels bieden diverse keuzemogelijkheden voor de waardering van balansposten en de bepaling van het resultaat; kengetallen zijn daardoor niet zonder meer onderling vergelijkbaar. Zo kan de personele verplichting PLB als voorziening of als kortlopende verplichting worden gepresenteerd.

- Een aantal ziekenhuizen is vanwege een zeer goede vermogenspositie en bijbehorende solvabiliteit minder gericht op verdere vermogensopbouw. De financiële performance van deze ziekenhuizen krijgt in dit onderzoek een lagere score omdat deze score in hoge mate afhangt van het resultaat.

- De financiële ratio’s geven geen inzicht in strategische keuzes die nog tot uiting moeten komen in de cijfers en evenmin in de kwaliteit van de zorg en andere niet-financiële informatie.

De Financiële Stresstest Ziekenhuizen van BDO vormt de jaarlijks terugkerende thermometer die zichtbaar maakt of ziekenhuizen externe ontwikkelingen en interne aangelegenheden ook financieel goed hebben kunnen managen. De gegevens die nodig zijn om de kengetallen te berekenen, komen rechtstreeks uit de gepubliceerde jaarrekeningen van de ziekenhuizen, waar nodig aangevuld met segmentatieschattingen. Alle uitkomsten zijn op individuele basis ter verificatie aan de ziekenhuizen aangeboden.

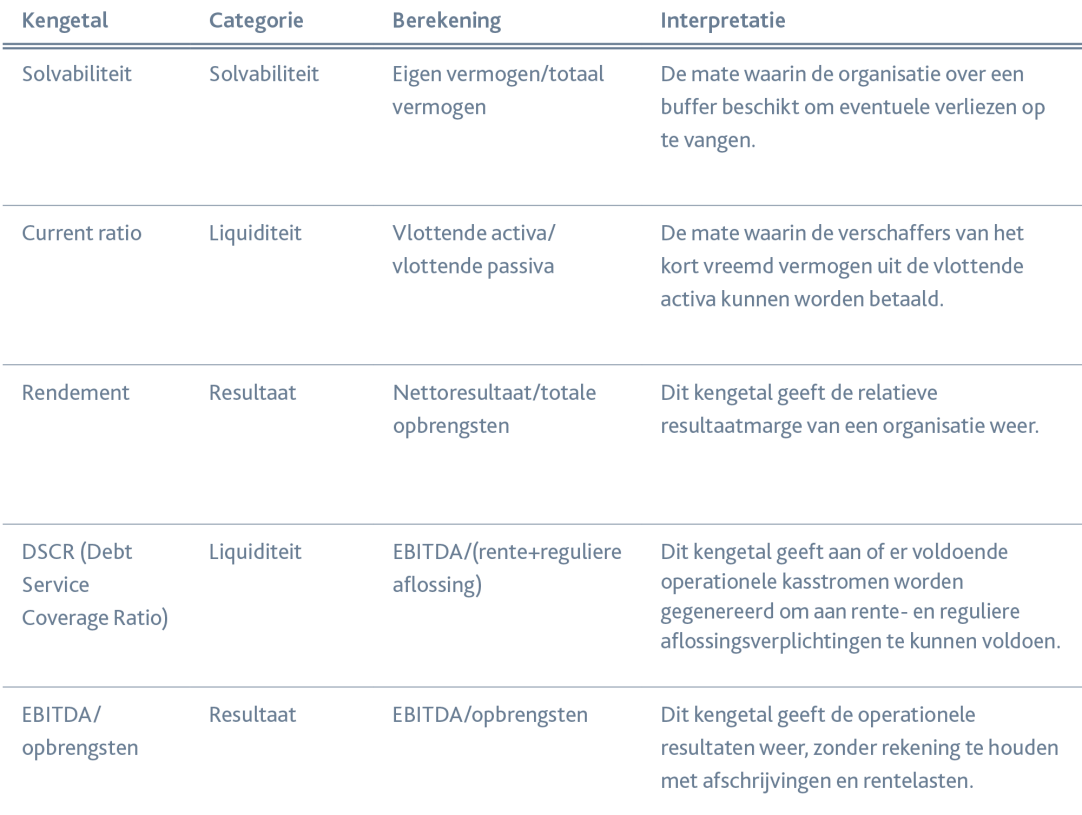

Vijf kengetallen

De rangschikking is gebaseerd op het gewogen gemiddelde van vijf algemeen aanvaarde kengetallen. Ieder kengetal weegt even zwaar mee. Per kengetal zijn maximaal 10 punten te behalen. De maximale score is zodoende 10 punten, de minimale score 0 punten, waarbij wij het cijfer 1 als ondergrens hanteren. De score correspondeert op deze wijze met een rapportcijfer. Ziekenhuizen scoren in onze Financiële Stresstest Ziekenhuizen een voldoende bij een 6 of hoger. De scores zijn berekend op basis van een geleidelijke puntenschaal en afgerond op hele cijfers. Hiermee ontstaat een rapportcijfer dat recht doet aan de individuele financiële prestaties van ziekenhuizen.

Overzicht kengetallen

Tabel A:

Meer weten over onze dienstverlening voor de zorg?

Download de pdf-versie van het rapport inclusief interviews met zorgbestuurders

‘Herontwerp van zorgprocessen: stel arbeid en digitalisering

daarbij centraal’

‘Geld is misschien niet altijd het probleem; de grootste uitdaging is de implementatie van ideeën’

‘Voer op korte

termijn een maatschappelijk debat over de toekomst

van de zorg’

‘De trendrating

toont duidelijke verschillen tussen de grootte-categorieën’

‘De trendrating

toont duidelijke verschillen tussen de grootte-

--categorieën’

‘Als gevolg van een hoger rendement en een hogere EBITDA/opbrengsten-ratio stijgen de rapportcijfers van middelgrote en grote ziekenhuizen’

CONCLUSIES

Trendrating

Dit jaar is, naast de rapportcijfers, een trendrating toegekend op basis van de meerjarenperformance over de periode 2018-2021. In de bepaling van deze score is een ranking middels een letter (AAA, AA of A-F) toebedeeld op basis van het gemiddelde rapportcijfer van het ziekenhuis over de afgelopen vier jaar. Daarnaast wordt de wisselvalligheid, ook wel volatiliteit, over de jaren heen gekenmerkt door een + (lage wisselvalligheid = stabiele performance) en – (hoge wisselvalligheid).

KENGETALLEN TOEGELICHT

ziekenhuizen

Toelichting trendrating

Een + staat voor een afwijking van de individuele rapportcijfers van het gemiddelde over de afgelopen vier jaar van minder dan 0,5; een - staat voor een gemiddelde afwijking groter dan 1. De ziekenhuizen met een score daartussenin krijgen geen markering.

Trendrating

Dit jaar is, naast de rapportcijfers, een trendrating toegekend op basis van de meerjarenperformance over de periode 2018-2021. In de bepaling van deze score is een ranking middels een letter (AAA, AA of A-F) toebedeeld op basis van het gemiddelde rapportcijfer van het ziekenhuis over de afgelopen vier jaar. Daarnaast wordt de wisselvalligheid, ook wel volatiliteit, over de jaren heen gekenmerkt door een + (lage wisselvalligheid = stabiele performance) en – (hoge wisselvalligheid).

(in procenten)

Ontwikkeling EBITDA/opbrengsten

Grafiek 7:

Ontwikkeling DSCR

Grafiek 6:

Current ratio

Grafiek 5:

(in procenten)

Rendement naar groottecategorie

Grafiek 4:

(in aantallen)

+

-

Wisselvalligheid rapportcijfers over de afgelopen 4 jaren, per categorie

Grafiek 3:

(in procenten)

Trendrating per categorie

Grafiek 2:

Ontwikkeling rapportcijfers

Grafiek 1:

De verschillen in financiële slagkracht en weerbaarheid nemen verder toe

Het gemiddelde rapportcijfer van de algemene ziekenhuizen is gestegen: van 6,9 in 2020 naar 7,2 in 2021. Deze lichte stijging is voornamelijk veroorzaakt door een stijging van de rendementen van middelgrote en grote ziekenhuizen, die daardoor ten opzichte van 2020 hogere rapportcijfers scoren. De rapportcijfers van de kleinere ziekenhuizen dalen van gemiddeld 6,2 over 2020 naar gemiddeld 6,0 over 2021. De middelgrote ziekenhuizen behalen nu gemiddeld een 6,6 waar dat in 2020 nog een 6,1 was. Daarnaast zijn de rapportcijfers bij de grote ziekenhuizen tevens gestegen van een 7,6 in 2020 naar een 8,0 in 2021. De verbetering van het rendement bij de middelgrote en grote ziekenhuizen is zichtbaar in de stijging van de rapportcijfers.

De verschillen in financiële slagkracht en weerbaarheid nemen dus verder toe. Dit heeft niet alleen impact op de toekomstige investeringen, maar het beïnvloedt ook de mate waarin ziekenhuizen de komende transitie succesvol kunnen uitvoeren.

Rendement

In 2021 hebben de algemene ziekenhuizen een rendement dat gemiddeld op een hoger niveau ligt dan in 2020. In totaal is het gemiddelde rendement 1,7% (2020: 1,4%). Ten opzichte van eerdere jaren is dit rendement gestegen. Wanneer we dit per categorie bekijken, zien we dat het rendement met name binnen de middelgrote en grote ziekenhuizen is gestegen; bij de kleinere ziekenhuizen is sprake van een daling.

De daling binnen de kleinere ziekenhuizen is het gevolg van een relatief grote stijging van de personeelskosten ten opzichte van de middelgrote en grote ziekenhuizen. Kleinere ziekenhuizen geven sowieso een behoorlijk groter deel van hun opbrengsten (50,6%) uit aan personeelskosten dan middelgrote (49,9%) en grote ziekenhuizen (48,6%).

Er is bij met name de grote ziekenhuizen sprake van enkele eenmalige resultaten in 2020, echter zien we over de grote lijn ook dat de gemiddelde resultaten binnen deze categorie stijgend zijn.

Debt Service Coverage Ratio (DSCR)

De gemiddelde DSCR over 2021 komt uit op 2,52 en is daarmee gelijk aan die in 2020. De DSCR voor de kleinere ziekenhuizen neemt toe van 2,53 naar 2,63. De relatief hoge DSCR voor deze groep wordt overigens voornamelijk veroorzaakt door Spijkenisse Medisch Centrum, welke als gevolg van lagere financieringsverplichtingen een DSCR van 8,85 scoort (2020: 4,72). Voor grote ziekenhuizen daalt de ratio van 2,61 naar 2,47. De middelgrote ziekenhuizen laten daarentegen een stijging zien: voor deze groep bedraagt de ratio in 2021 2,52 terwijl dit in 2020 nog 2,39 was. De DSCR van de tien best presterende ziekenhuizen komt uit tussen 3,45 en 8,85. Voor de tien minst presterende ziekenhuizen ligt deze tussen 0,84 en 1,62. Bij 22 ziekenhuizen komt de DSCR uit boven de 2,5 (2020: 20). Daarmee behalen deze instellingen het maximaal aantal punten voor deze ratio.

Ontwikkeling EBITDA/opbrengsten

De gemiddelde EBITDA/opbrengsten-ratio van alle algemene ziekenhuizen samen over 2021 was 8,43%; in 2020 was dit 8,69%.

Wanneer we kijken naar de verdeling onder de typen ziekenhuizen valt op dat vooral grotere ziekenhuizen relatief hoger scoren. Verder geldt dat voor de kleinere en grote ziekenhuizen sprake is van een daling van de EBITDA/opbrengsten. Voor de middelgrote ziekenhuizen is een stijging zichtbaar.

De EBITDA/opbrengsten van de top 10 ziekenhuizen bewoog zich in 2021 tussen 9,9% en 11%, met de hoogste scores voor Medisch Spectrum Twente, Catharina Ziekenhuis en Zuyderland. Voor de tien laagst scorende ziekenhuizen lag deze tussen 3,7% en 6,2%; dit betrof met name middelgrote ziekenhuizen (6). Van de tien best presterende instellingen waren er zeven groot, twee middelgroot (Elkerliek Ziekenhuis & ZorgSaam Ziekenhuis B.V.) en één kleinere (Ommelander Ziekenhuis Groningen).

In de volgende paragrafen lichten wij de afzonderlijke kengetallen toe.

Solvabiliteit

De gemiddelde solvabiliteit kwam in 2021 uit op 32,0% (2020: 30,4%). Bij de tien ziekenhuizen met de beste solvabiliteit bewoog deze zich tussen 42,7% en 50,7%; voor de tien financieel minst presterende ziekenhuizen qua solvabiliteit lag de bandbreedte tussen de 3,1% en 20,8%. Kijkend naar de top 10 zien we hier grotendeels dezelfde ziekenhuizen terugkomen die ook in de vorige benchmark de lijst aanvoerden.

Current ratio

De gemiddelde current ratio ultimo 2021 was 1,25. Dit is nagenoeg gelijk aan 2020, toen deze 1,21 bedroeg. De current ratio van de tien ziekenhuizen met de hoogste current ratio varieerde van 1,58 tot 2,55. Voor de tien minst presterende ziekenhuizen lag de bandbreedte in 2021 tussen 0,37 en 0,96. Er waren in totaal twaalf ziekenhuizen met een current ratio van lager dan 1,0 – een door financiers veelgenoemde minimale ondergrens voor wat betreft liquiditeit. In 2020 waren dit er veertien. Zeven van de twaalf ziekenhuizen die eind 2021 onder de norm uitkwamen, zaten ook in 2020 al onder de norm.

Wisselvalligheid financiële performance groot, met name bij kleinere ziekenhuizen

De trendrating bevat naast een rating van de gemiddelde financiële performance ook een weergave van de wisselvalligheid van deze performance. Wanneer we naar deze rating kijken, zien we dat slechts 16 van de 63 ziekenhuizen zeer constant scoort: zij behalen een ‘+’. Dat betekent dat de jaarlijkse afwijking tussen het rapportcijfer en het eigen gemiddelde over de afgelopen vier jaar gemiddeld kleiner is dan 0,5 punt. 21 van de 63 ziekenhuizen (33%) scoort zeer wisselvallig en krijgt een ‘-’: hun rapportcijfer fluctueert over de afgelopen jaren sterk (jaarlijks meer dan één punt afwijking van het eigen gemiddeld rapportcijfer).

Wanneer we verder kijken naar de verdeling tussen de verschillende categorieën ziekenhuizen, zien we dat de resultaten van kleinere ziekenhuizen zeer instabiel zijn. 7 van de 11 kleinere ziekenhuizen scoren een ‘-’, terwijl slechts één kleiner ziekenhuis constant scoort en een ‘+’ behaalt. Grote ziekenhuizen en middelgrote ziekenhuizen scoren over het algemeen een stuk constanter, al valt ook bij de grote ziekenhuizen op dat een belangrijk deel (34%) wisselvallig scoort.

Wijzigingen en afwijkingen

Aanpassingen die de ziekenhuizen in 2021 hebben gemaakt op de vergelijkende cijfers over het boekjaar 2020, alsmede een wijziging in het aantal ziekenhuizen vanwege beschikbaarheid van informatie, hebben invloed gehad op de ratio’s die wij voor het boekjaar 2020 hebben berekend in dit rapport. In de analyse over het jaar 2021 en de vergelijkende cijfers over 2020 zijn de jaarcijfers van Rode Kruis Ziekenhuis niet meegenomen. Evenals die van Ikazia Ziekenhuis en Spijkenisse Medisch Centrum in de benchmark 2020. Als gevolg hiervan sluiten de gegevens en ratio’s van 2020 niet voor alle kengetallen volledig aan op de berekende ratio’s in ons benchmarkrapport 2021 over de jaarrekeningen 2020.

Rapportcijfer kleinere ziekenhuizen daalt; groot en middelgroot stijgt

Het jaar 2020 was het eerste jaar waarin COVID-19 de jaarrekening heeft beïnvloed. Over 2021 lijkt de invloed financieel gezien minder groot te zijn geweest, blijkend uit de rapportcijfers voor met name de middelgrote en grote ziekenhuizen. Als gevolg van een hoger rendement en een hogere EBITDA/opbrengsten-ratio stijgen de rapportcijfers. De kleinere ziekenhuizen dalen van gemiddeld 6,2 over 2020 naar gemiddeld 6,0 over 2021. Bij de middelgrote ziekenhuizen stijgt het gemiddelde rapportcijfer van 6,1 naar 6,6.

Daarnaast zijn de rapportcijfers bij de grote ziekenhuizen gestegen van een 7,6 in 2020 naar een 8,0 in 2021. Deze stijgende score hangt samen met een verbetering van het rendement en de EBITDA/opbrengsten.

Aantal onvoldoendes daalt licht

Over 2021 scoren elf ziekenhuizen een onvoldoende (5 of lager); in de benchmark over het jaar 2020 waren dat er twaalf. De drie ziekenhuizen die in de laatste drie jaren een onvoldoende scoorden, waren HagaZiekenhuis, Langeland Ziekenhuis en Zaans Medisch Centrum.

Aantal ziekenhuizen met een negatief resultaat blijft gelijk

Vijf ziekenhuizen behaalden een negatief resultaat over 2021. Dit betroffen drie kleinere ziekenhuizen (SJG Weert, Tjongerschans, Ikazia Ziekenhuis) en twee middelgrote (Bernhoven en Saxenburgh Groep). Behoudens Ikazia Ziekenhuis wisten zij in 2020 wel een positief resultaat te behalen.

Aantal topscores blijft beperkt

Haalden over 2020 nog vijf ziekenhuizen de maximale score van 10; over het jaar 2021 is dit aantal gestegen naar zes. Er is één ziekenhuis wat de 10 heeft vast weten te houden, zijnde het Elkerliek Ziekenhuis. Andere ziekenhuizen die dit jaar de maximale score noteren zijn: Martini Ziekenhuis, Catharina Ziekenhuis, ZorgSaam Ziekenhuis B.V., Spaarne Gasthuis en Elisabeth-TweeSteden Ziekenhuis. De vier ziekenhuizen die zijn gedaald van een 10 naar een 9 of lager zijn Medisch Centrum Leeuwarden, Bravis Ziekenhuis, Tergooi en Meander Medisch Centrum.

Trendrating toont duidelijke verschillen tussen de groottecategorieën

De trendrating bevestigt de ontwikkeling die al enige jaren zichtbaar lijkt: er blijkt een duidelijk verschil tussen kleinere, middelgrote en grote ziekenhuizen. Waar 19 grote ziekenhuizen (60%) erin slagen om een rating van A of AA te halen (wat overeen komt met een gemiddeld rapportcijfer van een 8 of hoger), lukt dat maar 35% van de middelgrote ziekenhuizen en slechts 18% van de kleinere ziekenhuizen. Geen enkel ziekenhuis behaalt een AAA-rating. Zes ziekenhuizen behalen een rating van D of E. Dat betekent dat zij over de afgelopen vier jaar gemiddeld een onvoldoende scoren.

Kleiner, middelgroot, groot

Ziekenhuizen met een opbrengst van minder dan € 150 miljoen worden in dit rapport aangemerkt als kleinere ziekenhuizen; ziekenhuizen met een opbrengst van meer dan € 300 miljoen als grote ziekenhuizen. Dit maakt dat in ons onderzoek 11 kleinere, 20 middelgrote en 32 grote ziekenhuizen zijn opgenomen. De resultaten van de ziekenhuizen die voor 1 september hebben gepubliceerd zijn in dit rapport meegenomen. Het Rode Kruis Ziekenhuis had op het moment van schrijven van dit rapport de jaarrekening nog niet gedeponeerd, echter wel op het moment van publicatie. Daarom is aan dit ziekenhuis nog wel een rapportcijfer toegekend dat is opgenomen in de ranking.

Vier kanttekeningen

Net als vorig jaar zijn vier kanttekeningen op hun plaats bij het gebruik van kengetallen en dus ook bij de door ons berekende rapportcijfers:

- Een kengetal is slechts een momentopname. Middels de eerder vermelde trendanalyse maken wij wel zichtbaar hoe beweeglijk de posities van de ziekenhuizen in onze benchmark zijn. Dit kan ook een voorspellende waarde geven.

- De verslagleggingsregels bieden diverse keuzemogelijkheden voor de waardering van balansposten en de bepaling van het resultaat; kengetallen zijn daardoor niet zonder meer onderling vergelijkbaar. Zo kan de personele verplichting PLB als voorziening of als kortlopende verplichting worden gepresenteerd.

- Een aantal ziekenhuizen is vanwege een zeer goede vermogenspositie en bijbehorende solvabiliteit minder gericht op verdere vermogensopbouw. De financiële performance van deze ziekenhuizen krijgt in dit onderzoek een lagere score omdat deze score in hoge mate afhangt van het resultaat.

- De financiële ratio’s geven geen inzicht in strategische keuzes die nog tot uiting moeten komen in de cijfers en evenmin in de kwaliteit van de zorg en andere niet-financiële informatie.

De Financiële Stresstest Ziekenhuizen van BDO vormt de jaarlijks terugkerende thermometer die zichtbaar maakt of ziekenhuizen externe ontwikkelingen en interne aangelegenheden ook financieel goed hebben kunnen managen. De gegevens die nodig zijn om de kengetallen te berekenen, komen rechtstreeks uit de gepubliceerde jaarrekeningen van de ziekenhuizen, waar nodig aangevuld met segmentatieschattingen. Alle uitkomsten zijn op individuele basis ter verificatie aan de ziekenhuizen aangeboden.

Vijf kengetallen

De rangschikking is gebaseerd op het gewogen gemiddelde van vijf algemeen aanvaarde kengetallen. Ieder kengetal weegt even zwaar mee. Per kengetal zijn maximaal 10 punten te behalen. De maximale score is zodoende 10 punten, de minimale score 0 punten, waarbij wij het cijfer 1 als ondergrens hanteren. De score correspondeert op deze wijze met een rapportcijfer. Ziekenhuizen scoren in onze Financiële Stresstest Ziekenhuizen een voldoende bij een 6 of hoger. De scores zijn berekend op basis van een geleidelijke puntenschaal en afgerond op hele cijfers. Hiermee ontstaat een rapportcijfer dat recht doet aan de individuele financiële prestaties van ziekenhuizen.

Overzicht kengetallen

Tabel A:

‘Voer op korte

termijn een maatschappelijk debat over de toekomst

van de zorg’

‘De trendrating

toont duidelijke verschillen tussen de grootte-categorieën’

‘De trendrating

toont duidelijke verschillen tussen de grootte-

--categorieën’

‘Als gevolg van een hoger rendement en een hogere EBITDA/opbrengsten-ratio stijgen de rapportcijfers van middelgrote en grote ziekenhuizen’

CONCLUSIES

KENGETALLEN TOEGELICHT

Meer weten over onze dienstverlening voor de zorg?

naar boven

Download de pdf-versie van het rapport inclusief interviews met zorgbestuurders